Prema statistikama, većina vozača automobile je kupila uz pomoć bankarskih kredita. Vrijedi napomenuti da je cijena vozila prilično visoka i gotovo ga je nemoguće kupiti bez uzimanja kredita.

Ali prvo pitanje s kojim se potencijalni kupac suočava je gdje i kako dobiti kredit za kupovinu automobila. Prvo, kupac proučava tržište auto kredita, jer je ovo ciljani program, što znači da će njegovi uslovi biti ekonomski korisni za zajmoprimca. Drugi, naprotiv, smatraju da su uslovi za auto kredite prilično teški i da je mnogo lakše uzeti potrošački kredit i kupiti automobil pozajmljenim sredstvima. Uporedimo dva bankarska proizvoda i pokušajmo što preciznije odrediti koji je kredit isplativiji: potrošački kredit ili kredit za automobil.

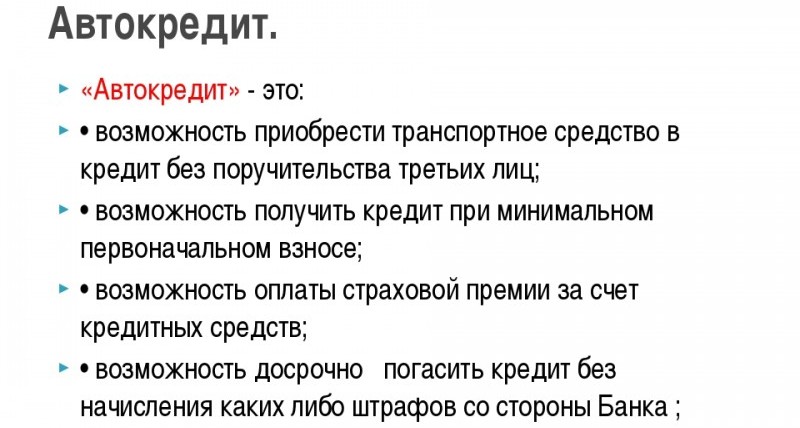

Auto kredit je ciljani program, odnosno banka izdaje kredit za određenu namjenu - kupovinu automobila, a zajmodavac ima nekoliko bitnih uslova.

Odnosno, ovdje banka značajno ograničava želje kupca. Analiziraćemo sve uslove za auto kredite.

Zahtjevi za automobil i depozit

Prvi od njih su zahtjevi za automobil. Mnoge banke imaju niz zahtjeva za kupljeni automobil, ili će čak i uslovi kredita zavisiti od odabrane marke i modela automobila. Zajmodavci su spremniji da ulažu u kupovinu novog automobila strane proizvodnje, jer su se među korisnicima dokazali kao pouzdaniji i provjereniji.

Nije uzalud što banke imaju posebne zahtjeve za automobilom, jer je on za zajmodavca prije svega kolateralna stavka. Odnosno, nakon registracije transakcije, pasoš vozila će ostati kod zajmodavca sve dok zajmoprimac u potpunosti ne ispuni svoje obaveze. A ako uzmemo u obzir da je ugovor o kreditu zaključen na više godina, banci je potrebna garancija da u tom periodu kolateral neće izgubiti na vrijednosti.

Imajte na umu da je automobil u upotrebi od strane zajmoprimca, ali on ne može s njim obavljati nikakve transakcije: prodaju, donaciju, zalog.

Kamate i osiguranje

- učešće, minimalno je u pravilu 10-15%, ali što je više zajmoprimac spreman platiti iz vlastitih sredstava, to će ga kredit koštati jeftinije;

- plate i druga primanja zajmoprimca, odnosno sudužnika ako njegova zarada nije dovoljna za dobijanje kredita;

- osiguranje ličnih rizika, odnosno života i zdravlja;

- osiguranje automobila po KASCO polisi;

- kreditna istorija.

Činjenica je da stopa na svaki zajam određuje nivo rizika zajmoprimca što je manji rizik, to je niža stopa. Stoga je banka spremna da osigura najbolje uslove za auto kredit zajmoprimcu ako je spreman platiti oko pola cijene automobila, ima visok nivo prihoda i pozitivnu kreditnu istoriju. Što se tiče osiguranja, KASCO je garancija od gubitka kolaterala kod ovog oblika osiguranja, rizik banke je mnogo manji, a za zajmoprimca je to prilično skupa mjera osiguranja, jer će za njega polisa koštati oko 4–; 12% od cijene transporta. Osiguranje od ličnog rizika je fakultativna vrsta osiguranja, ali će uz njega stopa biti nešto viša, od 0,5-2%.

U prosjeku, stope se kreću od 15 do 25%.

Napominjemo da se osiguranje vrši o trošku zajmoprimca, iako banke nude uključivanje KASCO osiguranja za prvu godinu i ličnog osiguranja uz trošak kredita.

Vrijedi odmah posvetiti malo pažnje vašoj kreditnoj istoriji. Oni sa pozitivnom reputacijom možda neće morati da razmišljaju da li da izaberu potrošački ili ciljni kredit, jer će banka najverovatnije odobriti i jedno i drugo. Ali ako u izvještaju ima „tamnih tačaka“, onda je pametnije odmah zatražiti auto kredit, jer će banka imati barem neku garanciju, u vidu kolaterala, da neće imati gubitak, i najvjerovatnije će u potpunosti odbiti potrošački kredit.

Podnošenje zahtjeva za auto kredit

Zatim morate podnijeti zahtjev banci i pripremiti svu dokumentaciju koja će potvrditi vašu solventnost. Ako je odluka pozitivna, potrebno je uplatiti iznos kapare na račun prodavatelja i zaključiti kupoprodajni ugovor, a zatim se pojaviti s njim i dokumentom o uplati koji potvrđuje činjenicu da je kupac prenio dio trošak automobila prodavaču, i potpisati ugovor o kreditu. Inače, ne zaboravite PTS, on će ostati u banci. Na kraju procesa, zajmodavac prenosi novac na račun prodavca.

U praksi sve izgleda malo jednostavnije, pod uslovom da kupujete novi automobil, jer se u pravilu taj proces odvija prilično brzo odmah izvan zidova auto kuće. Uostalom, svaka auto kuća sarađuje sa nekoliko banaka, tako da će procedura biti pojednostavljena, a ovdje se možete prijaviti za CASCO polisu.

Inače, prije osiguranja automobila provjerite s kojom kompanijom je to najbolje učiniti, jer i banke sarađuju sa osiguravačima i prihvataju polise samo od kreditnih kompanija.

Trošak kredita za auto

Najvažnije pitanje je koliko će na kraju koštati kredit za automobil. Pogledajmo ovaj problem koristeći primjer:

- cijena automobila je 1 milion rubalja;

- stopa kredita 17% godišnje;

- učešće 20% ili 200.000 rubalja;

- CASCO trošak – 50 hiljada rubalja godišnje;

- mandat – 5 godina.

Dakle, iznos kredita za automobil je 800 hiljada rubalja, ukupni trošak kredita je 1.192.924 rubalja, mjesečna isplata anuiteta je 19.882 rubalja. CASCO osiguranje se mora dodati trošku kredita za pet godina, to je 250 hiljada rubalja.

Ukupno izračunavamo koliko će kupca na kraju koštati kredit za automobil: 1192924+200000+250000= 1642924. Prema ovim preliminarnim proračunima, dodatna uplata će biti 642924 rubalja.

Potrošački kredit

Ova vrsta kreditiranja uključuje zloupotrebu sredstava. Odnosno, automobil neće biti založen u banci; A najvažnija prednost je to što vam nije potrebna uplata.

Prednosti i nedostaci potrošačkog kreditiranja

Prije svega, glavna prednost u odnosu na auto kredit je to što nije teško dobiti neciljani kredit od bilo koje banke, jer je ovaj proizvod dostupan u svakoj finansijskoj instituciji. Druga prednost je što imate veće šanse da dobijete povoljne uslove. Stope ličnih kredita takođe zavise od nekoliko faktora, kao što je vaša kreditna istorija.

Ako govorimo o nedostacima, prvi je da ako vam je potreban iznos veći od 500 hiljada rubalja, onda će zajmodavac najvjerovatnije zahtijevati depozit ili garanciju od pojedinaca. Kao kolateral može poslužiti i nekretnina, ali to je veliki rizik za zajmoprimca, jer će u slučaju neplaćanja kredita imovina otići zajmodavcu.

Napominjemo da će banka samostalno odrediti maksimalan iznos kredita za vas na osnovu vaših prihoda, što takođe ograničava vaše mogućnosti.

Proces apliciranja i kupovine automobila putem potrošačkog kredita

Procedura je ovdje prilično jednostavna. Proces možete započeti odabirom bankarskog proizvoda i, usput, u istoj fazi podnijeti zahtjeve nekoliko kreditnih institucija, a zatim odabrati povoljniju ponudu. Ako želite da dobijete najpovoljnije uslove, onda unapred pripremite sve svoje lične dokumente, uključujući potvrdu o prihodima i potvrde o vlasništvu nad imovinom, to će vam pomoći da što bolje potvrdite svoju finansijsku sposobnost.

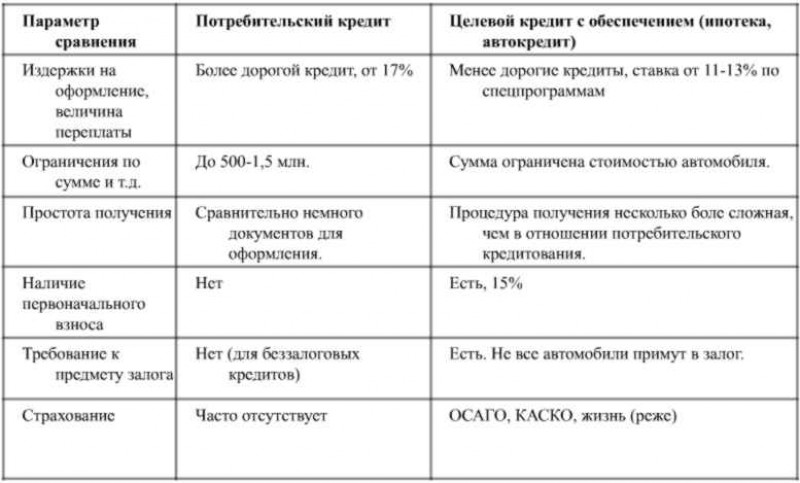

Poređenje potrošačkih i auto kredita

Nakon što banka donese odluku i odaberete ponudu koja najbolje odgovara vašim uslovima, možete otići u banku sa paketom dokumenata i sklopiti ugovor o kreditu. Nakon što primite gotovinu, možete odabrati i kupiti automobil. Postoji i druga opcija za vaše akcije, prvo pogledate auto i odredite raspon cijena, zatim odete u banku i dobijete kredit, a nakon prijenosa sredstava izvršite transakciju. Nije bitno kojim redosledom postupate.

Troškovi potrošačkog kredita

Da bismo jasno razumjeli je li kredit za automobil ili potrošački kredit isplativiji, razmotrimo isti primjer:

- iznos – 1.000.000 rubalja;

- stopa – 17%;

- mandat – 5 godina;

- Osiguranje od autoodgovornosti – 15 hiljada rubalja godišnje.

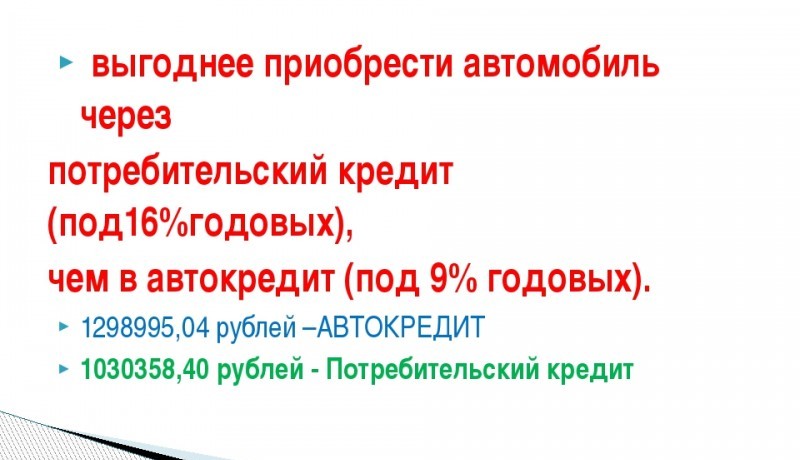

Za navedeni period kredita, banci ćete platiti samo 1.491.155 rubalja plus 75 hiljada rubalja za osiguranje, što je ukupno 1.566.155 rubalja. A to je 76.769 rubalja manje nego za kredit za automobil.

Šta je bolje izabrati

Hajde da sumiramo koji kredit je isplativije uzeti za kupovinu automobila. Zapravo, svako će odlučiti za sebe. Ako imate početni kapital i lako možete sami platiti dio cijene automobila, onda nema smisla preplaćivati kamatu na potrošački kredit banci, u ovom slučaju ima smisla uzeti kredit specijalizovani program. A kada nemate iznos koji vam je potreban i kada ga je problematično uštedjeti, onda vam ne preostaje ništa drugo nego da se okrenete potrošačkom kreditiranju.

Još jedna nijansa je da je KASCO osiguranje za kreditni automobil razumna odluka, jer ne samo banka, već i sam zajmoprimac značajno smanjuje rizik od oštećenja svoje imovine. Osim toga, morate uzeti u obzir da vozilo može biti izgubljeno tokom više godina otplate kredita kao posljedica nepredviđenih okolnosti, ali obaveze prema banci ostaju. Ovdje KASCO smanjuje rizik da zajmoprimac i zajmodavac pretrpe velike gubitke.

Potrošački kredit je nesumnjivo koristan u pogledu svojih uslova, jer zajmodavac ne postavlja zahtjeve na nekretninu koja se kupuje, što značajno proširuje mogućnosti potencijalnog kupca. Inače, moguće je dobiti kredit po minimalnoj kamatnoj stopi od banke koja ima pozitivno kreditno iskustvo ili je zajmoprimac platni klijent.

Dakle, prvo, zajmoprimac treba pažljivo proučiti trenutne ponude za potrošačke kredite i auto-kredite i izračunati svoju korist koristeći kreditni kalkulator. Što se tiče stopa, za obje vrste kreditiranja one su približno jednake.