Statistika kohaselt ostis enamik autojuhte oma auto pangalaenu abil. Tasub teada, et sõiduki maksumus on üsna kõrge ja ilma laenu võtmata on seda peaaegu võimatu osta.

Kuid esimene küsimus, millega potentsiaalne ostja silmitsi seisab, on see, kust ja kuidas auto ostmiseks laenu saada. Esiteks uurib ostja autolaenu turgu, kuna tegemist on sihipärase programmiga, mis tähendab, et selle tingimused on laenuvõtjale majanduslikult kasulikud. Teised vastupidi arvavad, et autolaenu tingimused on üsna karmid ning laenurahaga on palju lihtsam võtta tarbimislaenu ja osta autot. Võrdleme kahte pangatoodet ja proovime võimalikult täpselt kindlaks teha, milline laen on tulusam: tarbimislaen või autolaen.

Autolaen on suunatud programm ehk pank väljastab laenu kindla eesmärgiga – auto ostmiseks ning laenuandjal on mitmeid olulisi tingimusi.

See tähendab, et siin piirab pank oluliselt ostja soove. Analüüsime kõiki autolaenu tingimusi.

Nõuded autole ja tagatisraha

Esimene neist on nõuded autole. Paljud pangad seavad ostetud autole mitmeid nõudeid või isegi laenutingimused sõltuvad valitud auto margist ja mudelist. Laenuandjad on rohkem valmis investeerima uue välismaal toodetud auto ostmisse, kuna nad on end kasutajate seas usaldusväärsemate ja tõestatumatena tõestanud.

Ega asjata ei sea pangad autole erinõudeid, sest laenuandja jaoks on see eelkõige tagatisvara. See tähendab, et pärast tehingu registreerimist jääb sõiduki pass laenuandjale seniks, kuni laenuvõtja oma kohustused täielikult täidab. Ja arvestades, et laenuleping on sõlmitud mitmeks aastaks, vajab pank tagatist, et tagatis selle perioodi jooksul oma väärtust ei kaota.

Juhime tähelepanu, et auto on laenusaaja kasutuses, kuid ta ei saa sellega teha tehinguid: müük, annetamine, pantimine.

Intressid ja kindlustus

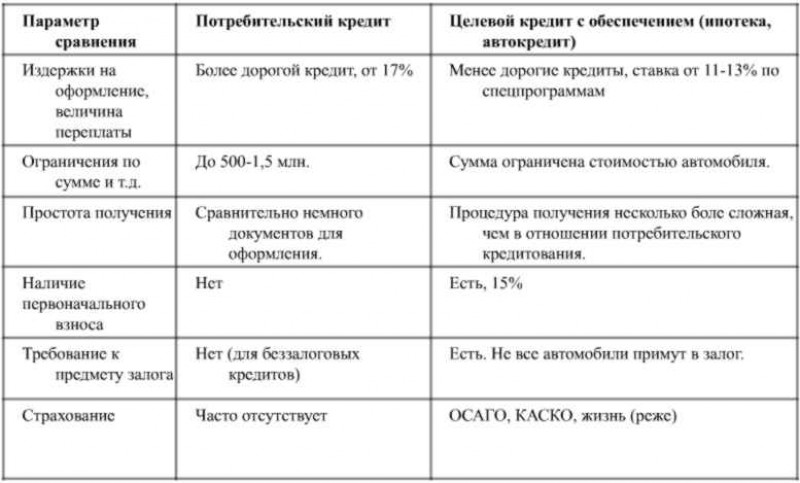

- sissemakse on minimaalne reeglina 10-15%, kuid mida rohkem on laenuvõtja nõus oma vahenditest maksma, seda odavamalt laen talle maksma läheb;

- laenusaaja või kaaslaenaja töötasu ja muud sissetulekud, kui tema enda sissetulekust laenu saamiseks ei piisa;

- isiklike riskide, st elu ja tervise kindlustamine;

- autokindlustus KASKO poliisi alusel;

- krediidiajalugu.

Fakt on see, et iga laenu intressimäär määrab laenuvõtja riskitaseme, mida madalam on risk. Seetõttu on pank valmis pakkuma laenuvõtjale parimad autolaenu tingimused, kui ta on nõus tasuma umbes poole auto maksumusest, tal on kõrge sissetulekutase ja positiivne krediidiajalugu. Mis puutub kindlustusse, siis KASKO on selle kindlustusvormiga tagatis tagatise kaotamise vastu, panga risk on palju väiksem ja laenuvõtja jaoks üsna kulukas turvameede, sest tema jaoks läheb poliis maksma umbes 4–; 12% transpordi maksumusest. Isikuriskikindlustus on valikuline kindlustusliik, kuid sellega on määr veidi kõrgem, 0,5–2%.

Keskmiselt jäävad määrad vahemikku 15–25%.

Juhime tähelepanu, et kindlustus teostatakse laenuvõtja enda kulul, kuigi pangad pakuvad laenukulule kaasa esimese aasta KASKO kindlustuse ja isikukindlustuse.

Kohe tasub oma krediidiajaloole veidi tähelepanu pöörata. Positiivse mainega inimesed ei pruugi mõelda, kas valida tarbimislaen või sihtlaen, sest pank kiidab suure tõenäosusega heaks mõlemad. Aga kui aruandes on “tumedaid kohti”, siis on targem kohe autolaen taotleda, sest pangal on vähemalt mingi tagatis, tagatisena, et kahju ei teki, ja suure tõenäosusega keeldub tarbimislaenust üldse.

Autolaenu taotlemine

Seejärel peate esitama pangale avalduse ja koostama kõik teie maksevõimet kinnitavad dokumendid. Positiivse otsuse korral tuleb kanda sissemakse summa müüja kontole ja sõlmida ostu-müügileping, seejärel tulla kaasa ja maksedokument, mis kinnitab, et ostja on osa maksumusest üle kandnud. auto müüjale ja allkirjastage laenuleping. Muide, ärge unustage PTS-i, see jääb panka. Protsessi lõpus kannab laenuandja raha müüja kontole.

Praktikas tundub kõik veidi lihtsam, eeldusel, et ostate uut autot, sest reeglina toimub see protsess üsna kiiresti otse autoesinduse seinu. Iga autokauplus teeb ju koostööd mitme pangaga, nii lihtsustub protseduur ja siin saad taotleda KASKO poliisi.

Muide, enne auto kindlustamist kontrollige, millise ettevõtte juures on seda kõige parem teha, sest ka pangad teevad kindlustusandjatega koostööd ja võtavad poliise vastu ainult krediteeritud ettevõtetelt.

Auto laenu kulu

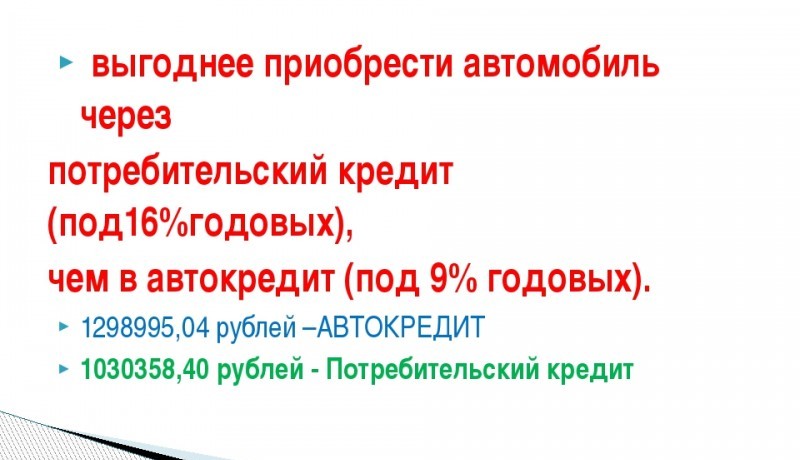

Kõige olulisem küsimus on, kui palju autolaen lõpuks maksma läheb. Vaatame seda probleemi näite abil:

- auto maksumus on 1 miljon rubla;

- laenuintress 17% aastas;

- sissemakse 20% või 200 000 rubla;

- KASKO maksumus - 50 tuhat rubla aastas;

- tähtaeg - 5 aastat.

Seega on autolaenu summa 800 tuhat rubla, laenu kogumaksumus on 1 192 924 rubla, igakuine annuiteedimakse on 19 882 rubla. Laenu maksumusele tuleb lisada KASKO kindlustus viieks aastaks, see on 250 tuhat rubla.

Kokku arvutame, kui palju autolaen ostjale kokkuvõttes maksma läheb: 1192924+200000+250000= 1642924. Nende esialgsete arvutuste kohaselt on lisamakse suurus 642924 rubla.

Tarbimislaen

Seda tüüpi laenamine hõlmab raha väärkasutamist. See tähendab, et autot ei panda pangale, see ei nõua KASKO poliisi ega sissemakset. Ja kõige olulisem eelis on see, et te ei vaja sissemakset.

Tarbijalaenu eelised ja puudused

Esiteks on peamiseks eeliseks autolaenu ees see, et sihtotstarbeta laenu ei ole raske saada ühestki pangast, sest see toode on saadaval igas finantsasutuses. Teine eelis on see, et teil on suurem võimalus saada soodsaid tingimusi. Isikliku laenu intressimäärad sõltuvad ka mitmest tegurist, näiteks teie krediidiajaloost.

Kui me räägime puudustest, siis esimene on see, et kui teil on vaja rohkem kui 500 tuhande rubla suurust summat, nõuab laenuandja tõenäoliselt eraisikutelt tagatist või tagatist. Kinnisvara võib toimida tagatisena, kuid see on laenuvõtja jaoks suur risk, sest laenu mittemaksmisel läheb vara laenuandjale.

Pange tähele, et pank määrab teile iseseisvalt sissetulekute alusel maksimaalse laenusumma, mis piirab ka teie võimalusi Kui valite tarbimislaenu, siis valige pakkumine, kus pank lubab kaaslaenajaid.

Tarbimislaenu kasutades auto taotlemise ja ostmise protsess

Siin on protseduur üsna lihtne. Protsessi saab alustada pangatoote valikuga ja, muide, samas etapis esitada taotlus mitmele krediidiasutusele, seejärel valida soodsam pakkumine. Kui soovite saada kõige soodsamaid tingimusi, siis koostage eelnevalt kõik oma isiklikud dokumendid, sealhulgas sissetulekutõend ja kinnisvara omandiõiguse tõendid, see aitab teil võimalikult palju oma maksevõimet kinnitada.

Tarbimis- ja autolaenu võrdlus

Pärast seda, kui pank on teinud otsuse ja olete valinud oma tingimustele kõige paremini sobiva pakkumise, võite minna dokumentide paketiga panka ja sõlmida laenuleping. Pärast sularaha laekumist saate valida ja osta auto. Teie tegevuseks on teine variant, kõigepealt vaatate autot ja määrate hinnavahemiku, seejärel lähete panka ja võtate laenu ning pärast raha ülekandmist teete tehingu. Pole tähtis, millises järjekorras te tegutsete.

Tarbimislaenu maksumus

Et selgelt aru saada, kas autolaen või tarbimislaen on tulusam, vaatleme sama näidet:

- summa - 1 000 000 rubla;

- määr – 17%;

- tähtaeg – 5 aastat;

- Liikluskindlustus - 15 tuhat rubla aastas.

Määratud laenuperioodi eest maksate pangale ainult 1 491 155 rubla pluss 75 tuhat rubla kindlustuse eest, kokku 1 566 155 rubla. Ja see on 76 769 rubla vähem kui autolaen.

Mida on parem valida

Teeme kokkuvõtte, millist laenu on kasulikum võtta auto ostmiseks. Tegelikult otsustab igaüks ise. Kui sul on stardikapital ja osa auto maksumusest saad lihtsalt ise tasuda, siis pole mõtet tarbimislaenu intressi pangale üle maksta, mõttekam on laenu võtta spetsiaalse programmi raames. Ja kui teil pole vajalikku summat ja selle säästmine on problemaatiline, ei jää teil muud üle, kui pöörduda tarbimislaenu poole.

Teine nüanss on see, et krediidiauto KASKO kindlustus on mõistlik otsus, sest mitte ainult pank, vaid ka laenuvõtja ise vähendab oluliselt oma vara kahjustamise riski. Lisaks tuleb arvestada sellega, et sõiduk võib ettenägematute asjaolude tagajärjel mitme aasta pikkuse laenu tagasimakse jooksul kaduma minna, kuid kohustused panga ees jäävad alles. Siin vähendab KASKO riski, et laenuvõtja ja laenuandja saavad suuri kahjusid.

Tarbimislaen on oma tingimuste poolest kahtlemata kasulik, sest laenuandja ei sea ostetavale varale nõudeid, mis avardab oluliselt potentsiaalse ostja võimalusi. Muide, minimaalse intressimääraga laenu on võimalik saada pangast, kellel on positiivne laenukogemus või laenuvõtja on palgaklient.

Seega tuleks laenuvõtjal esmalt hoolikalt uurida kehtivaid tarbimislaenu ja autolaenu pakkumisi ning arvutada laenukalkulaatori abil välja oma kasu. Mis puutub intressimääradesse, siis mõlema laenutüübi puhul on need ligikaudu võrdsed.