Secondo le statistiche, la maggior parte degli automobilisti ha acquistato la propria auto con l'aiuto di prestiti bancari. Vale la pena notare che il costo del veicolo è piuttosto elevato ed è quasi impossibile acquistarlo senza chiedere un prestito.

Ma la prima domanda che deve affrontare un potenziale acquirente è dove e come ottenere un prestito per acquistare un'auto. Innanzitutto, l'acquirente studia il mercato dei prestiti auto, perché si tratta di un programma mirato, il che significa che le sue condizioni saranno economicamente vantaggiose per il mutuatario. Altri, al contrario, credono che le condizioni per i prestiti auto siano piuttosto dure e che sia molto più facile contrarre un prestito al consumo e acquistare un'auto con i fondi presi in prestito. Confrontiamo due prodotti bancari e proviamo a determinare nel modo più accurato possibile quale prestito è più redditizio: un prestito al consumo o un prestito auto.

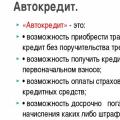

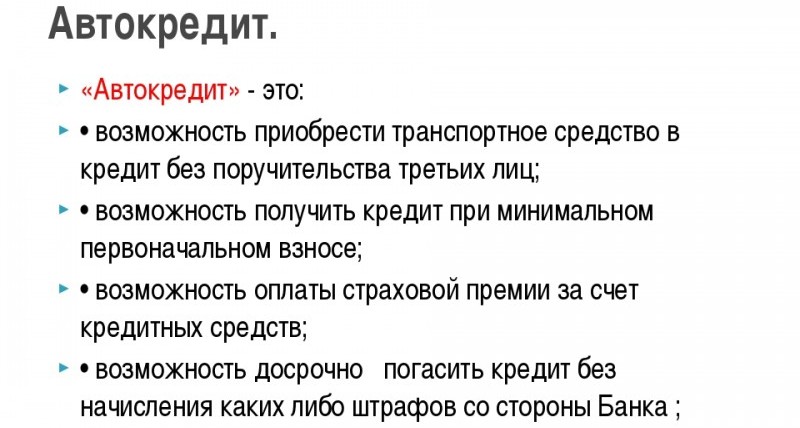

Un prestito auto è un programma mirato, ovvero la banca emette un prestito per uno scopo specifico: l'acquisto di un'auto e l'istituto di credito ha diverse condizioni essenziali.

Cioè, qui la banca limita significativamente i desideri dell'acquirente. Analizzeremo tutte le condizioni per i prestiti auto.

Requisiti dell'auto e deposito

Il primo di questi sono i requisiti per l'auto. Molte banche impongono una serie di requisiti per l'auto acquistata, oppure anche i termini del prestito dipenderanno dalla marca e dal modello dell'auto scelti. Gli istituti di credito sono più disposti a investire nell'acquisto di una nuova auto di fabbricazione estera, poiché si sono dimostrati più affidabili e comprovati tra gli utenti.

Non per niente le banche hanno requisiti speciali per un'auto, perché per il creditore si tratta principalmente di una garanzia. Cioè, dopo aver registrato la transazione, il passaporto del veicolo rimarrà presso il prestatore fino a quando il mutuatario non adempirà pienamente ai suoi obblighi. E se si tiene conto del fatto che il contratto di prestito è concluso per diversi anni, la banca ha bisogno della garanzia che durante questo periodo la garanzia non perda il suo valore.

Si prega di notare che l'auto è utilizzata dal mutuatario, ma non può effettuare alcuna transazione con essa: vendita, donazione, pegno.

Tassi di interesse e assicurazioni

- acconto, il minimo, di norma, è del 10-15%, ma più il mutuatario è disposto a pagare con i propri fondi, più economico gli costerà il prestito;

- salari e altri redditi del mutuatario o del co-mutuatario se i propri guadagni non sono sufficienti per ottenere un prestito;

- assicurazione dei rischi personali, cioè vita e salute;

- assicurazione auto con polizza CASCO;

- storia creditizia.

Il fatto è che il tasso su ciascun prestito determina il livello di rischio del mutuatario; minore è il rischio, minore è il tasso. Pertanto, la banca è pronta a fornire le migliori condizioni per un prestito auto al mutuatario se è disposto a pagare circa la metà del costo dell'auto, ha un reddito elevato e una storia creditizia positiva. Per quanto riguarda l'assicurazione, CASCO è una garanzia contro la perdita della garanzia; con questa forma di assicurazione il rischio della banca è molto più basso, e per il mutuatario è una misura di sicurezza piuttosto costosa, perché per lui la polizza costerà circa 4€. 12% del costo del trasporto. L'assicurazione contro i rischi personali è un tipo di assicurazione facoltativa, ma con essa il tasso sarà leggermente più alto, dallo 0,5 al 2%.

In media, i tassi variano dal 15 al 25%.

Si prega di notare che l'assicurazione viene effettuata a spese del mutuatario, anche se le banche offrono di includere l'assicurazione CASCO per il primo anno e l'assicurazione personale nel costo del prestito.

Vale la pena focalizzare subito un po’ di attenzione sulla propria storia creditizia. Chi ha una reputazione positiva potrebbe non dover pensare se scegliere un prestito al consumo o un prestito target, perché molto probabilmente la banca approverà entrambi. Ma se nel rapporto ci sono “punti oscuri”, allora è più saggio richiedere immediatamente un prestito auto, perché la banca avrà almeno una sorta di garanzia, sotto forma di garanzia, che non subirà alcuna perdita, e molto probabilmente rifiuterà del tutto un prestito al consumo.

Richiesta di prestito auto

Quindi devi presentare una domanda alla banca e preparare tutti i documenti che confermeranno la tua solvibilità. Se la decisione è positiva, dovrai versare l'importo dell'acconto sul conto del venditore e concludere un contratto di compravendita, quindi presentarti con esso e un documento di pagamento che confermi il fatto che l'acquirente ha trasferito parte dell'acconto costo dell'auto al venditore e firmare il contratto di prestito. A proposito, non dimenticare il PTS, rimarrà in banca. Alla fine del processo, il creditore trasferisce il denaro sul conto del venditore.

In pratica, tutto sembra un po 'più semplice, a condizione che tu stia acquistando una nuova auto, perché, di norma, questo processo avviene abbastanza rapidamente proprio fuori dallo showroom. Dopotutto, qualsiasi concessionario di automobili collabora con diverse banche, quindi la procedura sarà semplificata e qui potrai richiedere una polizza CASCO.

A proposito, prima di assicurare un'auto, controlla con quale compagnia è meglio farlo, perché le banche collaborano anche con gli assicuratori e accettano polizze solo da società accreditate.

Costo del prestito auto

La domanda più importante è quanto costerà alla fine un prestito auto. Esaminiamo questo problema utilizzando un esempio:

- il costo dell'auto è di 1 milione di rubli;

- tasso di prestito 17% annuo;

- acconto del 20% o 200.000 rubli;

- Costo CASCO – 50 mila rubli all'anno;

- durata – 5 anni.

Quindi, l'importo del prestito auto è di 800 mila rubli, il costo totale del prestito è di 1.192.924 rubli, la rata mensile della rendita è di 19.882 rubli. Al costo del prestito va aggiunta l'assicurazione CASCO; per cinque anni è di 250mila rubli.

In totale, calcoliamo quanto costerà alla fine il prestito auto all'acquirente: 1192924+200000+250000= 1642924. Secondo questi calcoli preliminari, il pagamento aggiuntivo sarà di 642924 rubli.

Prestito al consumo

Questo tipo di prestito comporta un uso improprio dei fondi. L'auto cioè non verrà data in pegno alla banca; non sarà necessaria la polizza CASCO né il versamento di un acconto. E il vantaggio più importante è che non è necessario alcun acconto.

Vantaggi e svantaggi del credito al consumo

Innanzitutto il vantaggio principale rispetto al prestito auto è che non è difficile ottenere un prestito non mirato da qualsiasi banca, perché questo prodotto è disponibile presso ogni istituto finanziario. Il secondo vantaggio è che hai maggiori possibilità di ottenere condizioni favorevoli. I tassi dei prestiti personali dipendono anche da diversi fattori, come la tua storia creditizia.

Se parliamo degli svantaggi, il primo è che se hai bisogno di un importo superiore a 500 mila rubli, molto probabilmente il creditore richiederà un deposito o una garanzia da parte dei privati. Gli immobili possono fungere da garanzia, ma questo rappresenta un grosso rischio per il mutuatario, perché in caso di mancato pagamento del prestito, la proprietà andrà al creditore.

Tieni presente che la banca determinerà in modo indipendente l'importo massimo del prestito in base al tuo reddito, il che limita anche le tue opzioni. Se scegli un prestito al consumo, scegli un'offerta in cui la banca consente co-mutuatari.

Il processo di richiesta e acquisto di un'auto utilizzando un prestito al consumo

La procedura qui è abbastanza semplice. Puoi avviare il processo scegliendo un prodotto bancario e, tra l'altro, nella stessa fase, presentare richieste a diversi istituti di credito, quindi scegliere un'offerta più vantaggiosa. Se desideri ottenere le condizioni più favorevoli, prepara in anticipo tutti i tuoi documenti personali, inclusi un certificato di reddito e certificati di proprietà della proprietà, questo ti aiuterà a confermare il più possibile la tua solvibilità finanziaria.

Confronto tra prestiti al consumo e prestiti auto

Dopo che la banca ha preso una decisione e voi avete scelto l'offerta più adatta alle vostre condizioni, potete recarvi in banca con un pacchetto di documenti e stipulare un contratto di prestito. Dopo aver ricevuto contanti, puoi scegliere e acquistare un'auto. C'è una seconda opzione per le tue azioni, prima guardi l'auto e determini la fascia di prezzo, poi vai in banca e ottieni un prestito, e dopo aver trasferito i fondi effettui una transazione. Non importa in quale ordine agisci.

Costo del prestito al consumo

Per capire chiaramente se è più redditizio un prestito auto o un prestito al consumo, consideriamo lo stesso esempio:

- importo – 1.000.000 di rubli;

- tasso – 17%;

- durata – 5 anni;

- Assicurazione MTPL – 15 mila rubli all'anno.

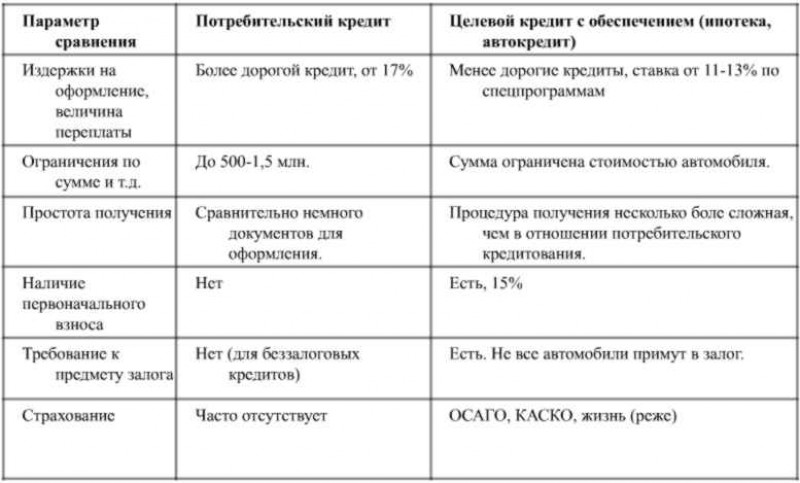

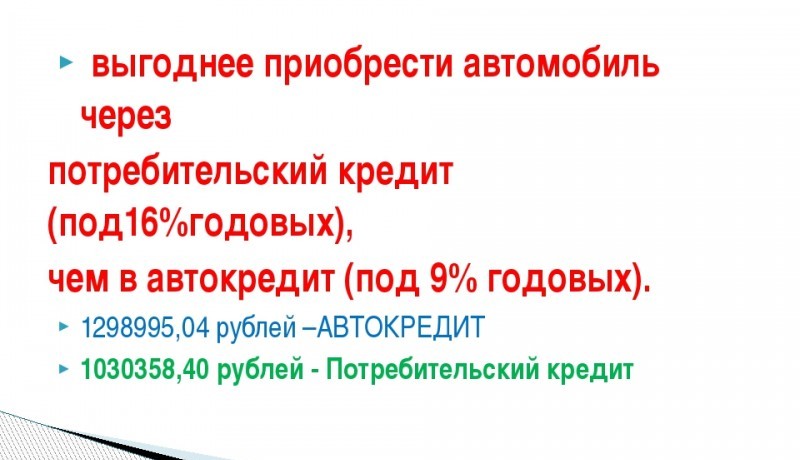

Per il periodo specificato del prestito pagherai alla banca solo 1.491.155 rubli più 75mila rubli per l'assicurazione, per un totale di 1.566.155 rubli. E questo è 76.769 rubli in meno rispetto a un prestito auto.

Cosa è meglio scegliere

Riassumiamo quale prestito è più vantaggioso stipulare per acquistare un’auto. In effetti, ognuno deciderà per se stesso. Se disponi di capitale iniziale e puoi facilmente pagare da solo parte del costo dell'auto, in questo caso non ha senso pagare in eccesso gli interessi su un prestito al consumo, ha più senso prendere un prestito; nell'ambito di un programma specializzato. E quando non hai l'importo di cui hai bisogno ed è problematico salvarlo, non hai altra scelta che rivolgerti al prestito al consumo.

Un'altra sfumatura è che l'assicurazione CASCO per un'auto di credito è una decisione ragionevole, perché non solo la banca, ma anche il mutuatario stesso riduce significativamente il rischio di danni alla sua proprietà. Inoltre, è necessario tenere conto del fatto che il veicolo potrebbe andare perso nel corso di molti anni di rimborso del prestito a causa di circostanze impreviste, ma gli obblighi nei confronti della banca rimarranno. In questo caso, CASCO riduce il rischio che il mutuatario e il creditore subiscano grandi perdite.

Un prestito al consumo è indubbiamente vantaggioso in termini di condizioni, perché il creditore non impone requisiti all'immobile acquistato, il che amplia notevolmente le possibilità del potenziale acquirente. A proposito, è possibile ottenere un prestito a un tasso di interesse minimo da una banca che ha un'esperienza di prestito positiva o il mutuatario è un cliente salariato.

Quindi, in primo luogo, il mutuatario dovrebbe studiare attentamente le offerte attuali di prestiti al consumo e prestiti auto e calcolare il suo vantaggio utilizzando un calcolatore di prestito. Per quanto riguarda i tassi, per entrambi i tipi di prestito sono approssimativamente uguali.