Sipas statistikave, shumica e shoferëve e blenë makinën e tyre me ndihmën e kredive bankare. Vlen të theksohet se kostoja e mjetit është mjaft e lartë dhe është pothuajse e pamundur ta blesh atë pa marrë kredi.

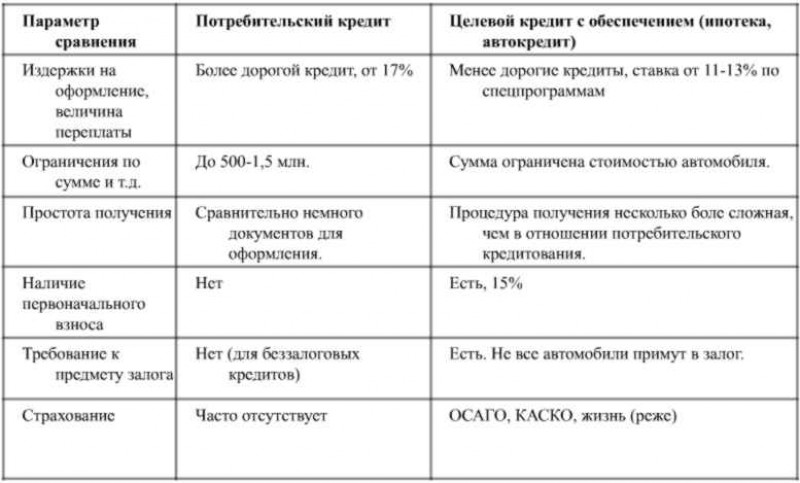

Por pyetja e parë me të cilën përballet një blerës potencial është se ku dhe si të marrë një kredi për të blerë një makinë. Së pari, blerësi studion tregun e kredisë për makina, sepse ky është një program i synuar, që do të thotë se kushtet e tij do të jenë ekonomikisht të dobishme për huamarrësin. Të tjerë, përkundrazi, besojnë se kushtet për kredi për makina janë mjaft të ashpra dhe është shumë më e lehtë të marrësh një kredi konsumatore dhe të blesh një makinë me fonde të huazuara. Le të krahasojmë dy produkte bankare dhe të përpiqemi të përcaktojmë sa më saktë që të jetë e mundur se cila kredi është më fitimprurëse: një kredi konsumatore apo një kredi për makinë.

Kredia për makinë është një program i synuar, domethënë banka lëshon një kredi për një qëllim specifik - blerjen e një makine, dhe huadhënësi ka disa kushte thelbësore.

Kjo do të thotë, këtu banka kufizon ndjeshëm dëshirat e blerësit. Ne do të analizojmë të gjitha kushtet për kredinë e makinave.

Kërkesat dhe depozita për makinë

E para nga këto janë kërkesat për makinën. Shumë banka kanë një sërë kërkesash për makinën e blerë, ose edhe kushtet e kredisë do të varen nga marka dhe modeli i zgjedhur i makinës. Huadhënësit janë më të gatshëm të investojnë në blerjen e një makine të re të prodhimit të huaj, pasi ata e kanë provuar veten mes përdoruesve si më të besueshëm dhe të provuar.

Jo më kot bankat kanë kërkesa të veçanta për një makinë, sepse për huadhënësin është kryesisht një send kolateral. Kjo do të thotë, pas regjistrimit të transaksionit, pasaporta e automjetit do të mbetet tek huadhënësi derisa huamarrësi të përmbushë plotësisht detyrimet e tij. Dhe nëse marrim parasysh që marrëveshja e kredisë është lidhur për disa vite, banka ka nevojë për një garanci që gjatë kësaj periudhe kolaterali nuk do të humbasë vlerën e tij.

Ju lutemi vini re se makina është në përdorim nga huamarrësi, por ai nuk mund të bëjë asnjë transaksion me të: shitje, dhurim, peng.

Normat e interesit dhe sigurimet

- parapagimi, minimumi, si rregull, është 10-15%, por sa më shumë që huamarrësi të jetë i gatshëm të paguajë nga fondet e tij, aq më lirë do t'i kushtojë kredia;

- pagat dhe të ardhurat e tjera të huamarrësit, ose bashkë-huamarrësit nëse të ardhurat e tyre nuk janë të mjaftueshme për të marrë një kredi;

- sigurimi i rreziqeve personale, pra jetës dhe shëndetit;

- sigurimi i makinës sipas politikës CASCO;

- histori krediti.

Fakti është se norma e çdo kredie përcakton nivelin e rrezikut të huamarrësit, aq më i ulët është norma. Prandaj, banka është e gatshme t'i sigurojë huamarrësit kushtet më të mira për një kredi për makinë nëse ai është i gatshëm të paguajë rreth gjysmën e kostos së makinës, ka një nivel të lartë të ardhurash dhe një histori krediti pozitive. Për sa i përket sigurimit, CASCO është një garanci kundër humbjes së kolateralit me këtë formë sigurimi, rreziku i bankës është shumë më i ulët dhe për huamarrësin është një masë sigurie mjaft e shtrenjtë, sepse për të polica do të kushtojë rreth 4–; 12% e kostos së transportit. Sigurimi i rrezikut personal është një lloj sigurimi opsional, por me të norma do të jetë pak më e lartë, nga 0.5–2%.

Mesatarisht, normat variojnë nga 15 në 25%.

Ju lutemi vini re se sigurimi kryhet me shpenzimet e vetë huamarrësit, megjithëse bankat ofrojnë të përfshijnë sigurimin CASCO për vitin e parë dhe sigurimin personal me koston e kredisë.

Vlen menjëherë t'i kushtoni vëmendje historisë suaj të kreditit. Ata që kanë një reputacion pozitiv mund të mos kenë nevojë të mendojnë nëse do të zgjedhin një kredi konsumatore apo një kredi të synuar, sepse banka ka shumë të ngjarë t'i miratojë të dyja. Por nëse ka "njolla të errëta" në raport, atëherë është më e mençur të aplikoni menjëherë për një kredi për makinë, sepse banka do të ketë të paktën një lloj garancie, në formën e kolateralit, se nuk do të ketë humbje, dhe me shumë mundësi do të refuzojë fare një kredi konsumatore.

Aplikimi për një kredi për makinë

Pastaj ju duhet të paraqisni një kërkesë në bankë dhe të përgatisni të gjitha dokumentet që do të konfirmojnë aftësinë paguese. Nëse vendimi është pozitiv, do t'ju duhet të transferoni shumën e paradhënies në llogarinë e shitësit dhe të lidhni një marrëveshje blerje-shitje, pastaj paraqituni me të dhe një dokument pagese që konfirmon faktin që blerësi ka transferuar një pjesë të kostoja e makinës për shitësin dhe nënshkruani marrëveshjen e huasë. Nga rruga, mos harroni PTS, ajo do të mbetet në bankë. Në fund të procesit, huadhënësi i transferon paratë në llogarinë e shitësit.

Në praktikë, gjithçka duket pak më e thjeshtë, me kusht që të blini një makinë të re, sepse, si rregull, ky proces ndodh mjaft shpejt pikërisht jashtë sallës së ekspozitës. Në fund të fundit, çdo tregtar makinash bashkëpunon me disa banka, kështu që procedura do të thjeshtohet, dhe këtu mund të aplikoni për një politikë CASCO.

Nga rruga, përpara se të siguroni një makinë, kontrolloni se me cilën kompani është më mirë ta bëni këtë, sepse bankat gjithashtu bashkëpunojnë me siguruesit dhe pranojnë politika vetëm nga kompanitë e kredituara.

Kostoja e kredisë për makinë

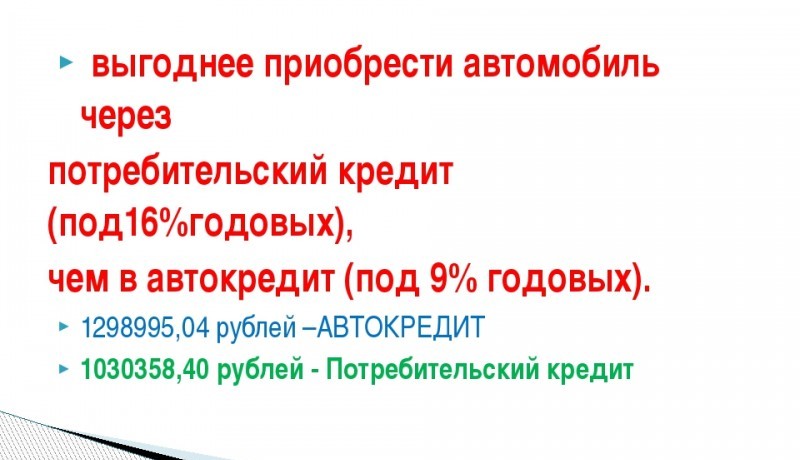

Pyetja më e rëndësishme është se sa do të kushtojë në fund një kredi për makinë. Le ta shohim këtë çështje duke përdorur një shembull:

- kostoja e makinës është 1 milion rubla;

- norma e kredisë 17% në vit;

- paradhënie 20% ose 200,000 rubla;

- Kostoja e CASCO - 50 mijë rubla në vit;

- afat - 5 vjet.

Pra, shuma e kredisë së makinës është 800 mijë rubla, kostoja totale e kredisë është 1,192,924 rubla, pagesa mujore e pensionit është 19,882 rubla. Sigurimi CASCO duhet t'i shtohet kostos së kredisë për pesë vjet, kjo është 250 mijë rubla.

Në total, ne llogarisim se sa do t'i kushtojë blerësit në fund kredia e makinës: 1192924+200000+250000= 1642924. Sipas këtyre llogaritjeve paraprake, pagesa shtesë do të jetë 642924 rubla.

Kredi konsumatore

Ky lloj kreditimi përfshin keqpërdorimin e fondeve. Kjo do të thotë, makina nuk do të jetë peng në bankë, ajo nuk do të kërkojë një politikë CASCO ose një pagesë paraprake. Dhe avantazhi më i rëndësishëm është se nuk keni nevojë për parapagim.

Avantazhet dhe disavantazhet e kreditimit konsumator

Para së gjithash, përparësia kryesore ndaj një kredie për vetura është se nuk është e vështirë të marrësh një kredi të pacaktuar nga çdo bankë, sepse ky produkt është i disponueshëm në çdo institucion financiar. Avantazhi i dytë është se ju keni një shans më të mirë për të marrë kushte të favorshme. Normat e kredisë personale varen gjithashtu nga disa faktorë, siç është historia juaj e kreditit.

Nëse flasim për disavantazhet, e para është se nëse keni nevojë për një shumë prej më shumë se 500 mijë rubla, atëherë huadhënësi ka shumë të ngjarë të kërkojë një depozitë ose garanci nga individët. Pasuritë e paluajtshme mund të veprojnë si kolateral, por ky është një rrezik i madh për huamarrësin, pasi në rast të mospagesës së kredisë, prona do t'i shkojë huadhënësit.

Ju lutemi vini re se banka do të përcaktojë në mënyrë të pavarur shumën maksimale të kredisë për ju bazuar në të ardhurat tuaja, gjë që kufizon gjithashtu mundësitë tuaja nëse zgjidhni një kredi konsumatore, atëherë zgjidhni një ofertë ku banka lejon bashkë-huamarrësit.

Procesi i aplikimit dhe blerjes së një makine duke përdorur një kredi konsumatore

Procedura këtu është mjaft e thjeshtë. Ju mund ta filloni procesin duke zgjedhur një produkt bankar dhe, nga rruga, në të njëjtën fazë, të paraqisni aplikacione në disa institucione krediti, pastaj zgjidhni një ofertë më të favorshme. Nëse dëshironi të merrni kushtet më të favorshme, atëherë përgatitni paraprakisht të gjitha dokumentet tuaja personale, duke përfshirë një certifikatë të të ardhurave dhe certifikatat e pronësisë së pronës, kjo do t'ju ndihmojë të konfirmoni aftësinë paguese tuaj financiare sa më shumë që të jetë e mundur.

Krahasimi i kredive konsumatore dhe atyre të makinave

Pasi banka të ketë marrë një vendim dhe të keni zgjedhur ofertën që i përshtatet më së miri kushteve tuaja, mund të shkoni në bankë me një paketë dokumentesh dhe të lidhni një marrëveshje kredie. Pasi të keni marrë para, mund të zgjidhni dhe blini një makinë. Ekziston një mundësi e dytë për veprimet tuaja, së pari shikoni makinën dhe përcaktoni diapazonin e çmimeve, më pas shkoni në bankë dhe merrni një kredi dhe pasi të keni transferuar fondet bëni një transaksion. Nuk ka shumë rëndësi në çfarë rendi veproni.

Kostoja e kredisë konsumatore

Për të kuptuar qartë nëse një kredi për makinë apo një kredi konsumatore është më fitimprurëse, le të shqyrtojmë të njëjtin shembull:

- shuma - 1,000,000 rubla;

- norma – 17%;

- afati - 5 vjet;

- Sigurimi MTPL - 15 mijë rubla në vit.

Për periudhën e specifikuar të kredisë, ju do t'i paguani bankës vetëm 1,491,155 rubla plus 75 mijë rubla për sigurim, për një total prej 1,566,155 rubla. Dhe kjo është 76,769 rubla më pak se për një kredi për makinë.

Çfarë është më mirë të zgjidhni

Le të përmbledhim se cila kredi është më fitimprurëse për të marrë për të blerë një makinë. Në fakt, të gjithë do të vendosin vetë. Nëse keni kapital fillestar dhe mund të paguani lehtësisht një pjesë të kostos së makinës, atëherë nuk ka kuptim të paguani më shumë interes për një kredi konsumatore në bankë, në këtë rast ka më shumë kuptim të merrni një kredi nën një program të specializuar. Dhe kur nuk keni shumën që ju nevojitet dhe është problematike ta kurseni, atëherë nuk keni zgjidhje tjetër veçse t'i drejtoheni kreditimit konsumator.

Një nuancë tjetër është se sigurimi CASCO për një makinë krediti është një vendim i arsyeshëm, sepse jo vetëm banka, por edhe vetë huamarrësi ul ndjeshëm rrezikun e dëmtimit të pronës së tij. Përveç kësaj, duhet të keni parasysh që automjeti mund të humbasë gjatë shumë viteve të shlyerjes së kredisë si rezultat i rrethanave të paparashikuara, por detyrimet ndaj bankës do të mbeten. Këtu, CASCO zvogëlon rrezikun që huamarrësi dhe huadhënësi të pësojnë humbje të mëdha.

Një kredi konsumatore është padyshim e dobishme për sa i përket kushteve të saj, sepse huadhënësi nuk vendos kërkesa për pronën që blihet, gjë që zgjeron ndjeshëm mundësitë e blerësit të mundshëm. Nga rruga, është e mundur të marrësh një kredi me një normë minimale interesi nga një bankë që ka një përvojë pozitive kreditimi ose huamarrësi është një klient me pagë.

Pra, së pari, huamarrësi duhet të studiojë me kujdes ofertat aktuale për huadhënien konsumatore dhe kreditë e makinave dhe të llogarisë përfitimin e tij duke përdorur një kalkulator kredie. Sa i përket normave, për të dy llojet e kreditimit ato janë afërsisht të barabarta.