Sebagai kategori nilai ekonomi dalam proses reproduksi, mereka dimanifestasikan melalui fungsinya. Fungsi keuangan perusahaan diimplementasikan pada tingkat ekonomi mikro, mereka secara langsung terkait dengan pembentukan dan penggunaan modal dan dana moneter perusahaan dalam kondisi isolasi ekonomi mereka dan kepuasan manfaat pribadi atas dasar setara yang dapat diganti.

Sampai saat ini, di antara para ekonom tidak ada konsensus mengenai jumlah dan isi fungsi keuangan perusahaan. Namun, sebagian besar, ada 3 kunci fungsi keuangan perusahaan:

Fungsi pendukung keuangan perusahaan

Fungsi pendukung keuangan perusahaan mengasumsikan bahwa perusahaan harus sepenuhnya disediakan dalam jumlah yang optimal dengan yang diperlukan, dengan memperhatikan prinsip yang sangat penting: semua pengeluaran harus ditutup dengan pendapatan mereka sendiri. Kebutuhan dana tambahan sementara ditutupi oleh pihak lain. Pada saat yang sama, optimalisasi sumber Uang- salah satu cara untuk mendapatkan yang tertinggi.

Dengan demikian, fungsi penyediaan keuangan perusahaan adalah pembentukan sistematis jumlah dana yang diperlukan dari berbagai sumber alternatif untuk memastikan kegiatan ekonomi perusahaan saat ini dan implementasi tujuan strategis pengembangannya. Perlu dicatat di sini bahwa keuangan, dalam arti tertentu, yang memungkinkan dan memaksa perusahaan untuk menggunakan dana dari berbagai sumber dalam kegiatannya, termasuk pinjaman bank, pinjaman, dana pinjaman untuk membentuk kebutuhan yang diperlukan. kegiatan wirausaha jumlah sumber daya.

Fungsi distributif keuangan perusahaan

Fungsi distributif keuangan perusahaan berkaitan erat dengan fungsi penyediaan. Melalui fungsi distribusi, modal awal terbentuk, yang terbentuk dari kontribusi para pendiri, penciptaan proporsi utama dalam distribusi pendapatan dan sumber keuangan, kombinasi optimal kepentingan produsen komoditas individu, entitas ekonomi dan negara secara keseluruhan dipastikan. Fungsi distribusi didasarkan pada fakta bahwa perusahaan tunduk pada distribusi untuk memenuhi kewajiban moneter kepada anggaran, kreditur, rekanan. Hasilnya adalah pembentukan dan penggunaan dana yang ditargetkan, mempertahankan struktur modal yang efektif. Hubungan distribusi mempengaruhi kepentingan masyarakat secara keseluruhan dan badan usaha individu, pendiri, pemegang saham, karyawan, lembaga perkreditan dan asuransi.

Diproduksi dalam negeri ditujukan untuk peserta dalam proses produksi dan lain-lain. Namun, sebelum dikonsumsi, harus didistribusikan antara negara, perusahaan, dan penduduk. Distribusi PDB yang diciptakan dalam bidang produksi material terjadi terutama di perusahaan dan entitas bisnis lainnya melalui fungsi distribusi keuangan.

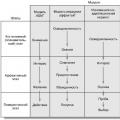

Fungsi distributif keuangan perusahaan terdiri dari distribusi pendapatan yang diterima oleh badan usaha, pendapatan lain dan tabungan di daerah yang sesuai. Dengan demikian, hasil yang diterima ditujukan terutama untuk mengganti biaya alat-alat produksi yang digunakan dalam proses produksi, dan sisanya - - didistribusikan ke dana upah untuk pekerja di bidang produksi material dan (). Bagian dari pendapatan bersih (laba) diarahkan terutama untuk pembayaran pajak yang relevan dan pembayaran ke anggaran, dan sisanya - untuk penciptaan cadangan dan dana perusahaan. Distribusi pendapatan dan tabungan yang diterima oleh perusahaan ditunjukkan pada gambar.

Dengan kata lain, ketika mendistribusikan pendapatan dan tabungan dengan bantuan fungsi distributif keuangan, dana dan cadangan dibentuk di perusahaan, yang kemudian digunakan untuk berbagai tujuan.

Kehadiran fungsi distributif memisahkan keuangan dari ruang lingkup dan mengubahnya menjadi independen. kategori ekonomi, alat untuk distribusi dan redistribusi pendapatan dan tabungan, pembentukan dana dan cadangan yang sesuai. Melalui fungsi ini, distribusi utama dan redistribusi PDB, yang diciptakan di bidang produksi material, terjadi melalui pembentukan dana dana terpusat dan terdesentralisasi yang digunakan untuk kebutuhan negara dan perusahaan.

Fungsi kontrol keuangan perusahaan

Fungsi kontrol keuangan perusahaan melibatkan implementasi hasil produksi dan kegiatan ekonomi organisasi, serta proses pembentukan, distribusi, dan penggunaan sumber daya keuangan mereka. Dengan bantuannya, kontrol dilakukan atas pembentukan perusahaan, pembentukan dan penggunaan dana yang ditargetkan, dan perubahan indikator keuangan. Implementasi fungsi ini dalam praktiknya dikaitkan dengan penggunaan berbagai insentif dan sanksi, serta indikator keuangan yang relevan, yang dengannya langkah-langkah yang diperlukan dikembangkan untuk meningkatkan efisiensi semua produksi dan kegiatan ekonomi perusahaan.

Fungsi kontrol keuangan perusahaan dimanifestasikan dalam kontrol atas pemenuhan volume produksi dan penjualan produk oleh perusahaan, laba, pembentukan dan penggunaan dana yang ditargetkan, sumber daya keuangan perusahaan.

Kontrol keuangan mencakup semua aspek kegiatan ekonomi perusahaan, termasuk distribusi, redistribusi, penciptaan dan penggunaan semua jenis sumber daya.

Kontrol keuangan adalah kontrol atas pembentukan dan penggunaan rasional sumber daya material dan keuangan di setiap perusahaan dan dalam ekonomi nasional negara secara keseluruhan. Tujuan pengendalian adalah untuk memverifikasi keamanan dan kebenaran pengeluaran sumber daya material dan keuangan sesuai dengan hukum yang berlaku dan dokumen normatif, serta dalam mengidentifikasi dan mencegah pelanggaran dalam penggunaannya.

Kontrol atas kegiatan ekonomi dan keuangan perusahaan dilakukan oleh badan manajemen dan departemen dari semua tingkatan di berbagai bidang:

- badan-badan negara - tentang penerimaan laba, kebenaran perhitungan dan ketepatan waktu pembayaran pajak dan pembayaran ke anggaran dan dana ekstra-anggaran terpusat;

- lembaga bank - tentang prosedur peminjaman dan penyelesaian perusahaan.

Pada saat yang sama, kontrol atas kegiatan perusahaan dikaitkan dengan penggunaan berbagai sanksi dan insentif yang berkontribusi pada peningkatan dan peningkatan efisiensi perusahaan.

Dengan demikian, fungsi kontrol keuangan memungkinkan untuk mengidentifikasi hasil kerja perusahaan, kekurangan kegiatan mereka, dan kemudian mengambil tindakan yang diperlukan untuk memperbaiki situasi. Fungsi kontrol keuangan di tingkat nasional dimanifestasikan dalam organisasi arus kas, dalam pembentukan dana moneter terpusat yang tepat waktu dan penggunaannya yang paling rasional dan ekonomis, dalam penciptaan kondisi tertentu untuk bidang produksi material.

dalam kondisi ekonomi modern keuangan melakukan sub-fungsi yang agak penting terkait dengan counteraction dalam kerangka fungsi kontrol. Kontrol keuangan dalam hal ini lebih bersifat administratif daripada ekonomi. Kebutuhan untuk memperkuatnya disebabkan oleh peningkatan yang signifikan dalam fenomena ini.

Kirim karya bagus Anda di basis pengetahuan sederhana. Gunakan formulir di bawah ini

Mahasiswa, mahasiswa pascasarjana, ilmuwan muda yang menggunakan basis pengetahuan dalam studi dan pekerjaan mereka akan sangat berterima kasih kepada Anda.

Diposting pada http://www.allbest.ru/

Diposting pada http://www.allbest.ru/

reproduksi sumber daya perusahaan keuangan

pengantar

1.1 Inti dari keuangan

1.2 Fungsi keuangan

1.3 Prinsip-prinsip mengatur keuangan suatu perusahaan

2. Sumber daya keuangan perusahaan, sumber pembentukannya

Kesimpulan

Daftar bibliografi

pengantar

Keuangan perusahaan menempati tempat terdepan dalam proses reproduksi dan pembentukan dana mereka sendiri dan sumber daya keuangan terpusat negara.

Reformasi yang dilakukan di negara ini telah menyebabkan peningkatan volume dan arus ikatan sosial-ekonomi, dan peningkatan peran hubungan distribusi. Sektor ekonomi non-negara, sistem perbankan modern, pasar barang, jasa, dan modal telah muncul dan terus berkembang. Perusahaan telah pindah ke penggunaan luas metode pasar untuk mengatur aktivitas bisnis mereka.

Tujuan utama dari kegiatan kewirausahaan perusahaan telah menjadi laba, yang berfungsi sebagai sumber terpenting dan prasyarat untuk pertumbuhan modal, pertumbuhan pendapatan perusahaan dan pemiliknya. Tujuan ini hanya dapat dicapai dengan organisasi keuangan yang optimal di perusahaan, yang memungkinkan tidak hanya untuk memperkuat posisi keuangan dan daya saing mereka, tetapi juga untuk memastikan stabilisasi keuangan di negara tersebut.

Pentingnya keuangan perusahaan itulah alasan untuk memilih topik karya yang disajikan.

1. Keuangan perusahaan, fungsinya

1.1 Inti dari keuangan

Keuangan adalah seperangkat hubungan moneter yang timbul dalam proses penciptaan dana dana dari badan usaha dan negara dan menggunakannya untuk tujuan reproduksi, stimulasi dan kepuasan kebutuhan sosial masyarakat. Ada 4 tahap utama dari proses reproduksi sosial: produksi, pertukaran, distribusi dan konsumsi. Area asal dan fungsi keuangan adalah tahap kedua dari proses reproduksi, ketika ada pertukaran produk sosial yang dihasilkan, yang kesetaraannya bagi para peserta dalam proses pertukaran ditetapkan dengan menggunakan perkiraan biaya. Pada tahap inilah hubungan keuangan muncul yang terkait dengan pembentukan pendapatan tunai dan tabungan, yang mengambil bentuk sumber daya keuangan tertentu. Secara potensial, sumber daya keuangan terbentuk pada tahap produksi, ketika nilai baru dan mentransfer yang lama. Namun, pembentukan sumber daya keuangan yang sebenarnya hanya dimulai pada tahap pertukaran, ketika nilainya direalisasikan.

Sistem umum keuangan atau sistem keuangan negara dibagi menjadi tiga bidang utama yang saling berhubungan erat. Bidang keuangan dalam sistem keuangan umum negara:

A. keuangan publik. Hal ini didasarkan pada sistem anggaran nasional dan daerah (daerah), off-budget dan dana khusus lainnya. Tujuan utama keuangan publik adalah pembentukan sumber daya keuangan terpusat dan distribusinya untuk membiayai kebutuhan publik individu. Area ini menyediakan investasi dan pinjaman lunak ke bagian perusahaan dengan mengorbankan anggaran dari berbagai tingkat, dana ekstra-anggaran dan khusus, pembayaran kembali pinjaman yang diterima oleh masing-masing perusahaan dalam kasus kebangkrutan mereka (ketika kreditur diberikan jaminan negara) , serta pembentukan bagian pendapatan dari anggaran rumah tangga (berupa upah pegawai sektor publik, pembayaran pensiun dan tunjangan sosial).

B) Lingkup keuangan perusahaan. Ini didasarkan pada keuangan badan usaha individu - badan hukum. Tujuan utamanya adalah untuk menghasilkan jumlah sumber daya keuangan yang diperlukan untuk tujuan penggunaannya dalam proses kegiatan operasional (produksi) saat ini dan untuk memastikan pengembangan di masa mendatang. Daerah ini menjamin terbentuknya sisi pendapatan anggaran rumah tangga (berupa upah, pembayaran sosial dari keuntungan, pembayaran pendapatan dalam bentuk deviden atau bunga surat berharga), serta sisi pendapatan anggaran nasional dan daerah, dana ekstra-anggaran dan khusus (dalam bentuk pemotongan pajak, biaya dan pembayaran wajib lainnya, biaya sewa untuk negara integral kompleks properti, pembayaran tunai untuk properti negara yang diakuisisi atau diprivatisasi).

C) lingkup keuangan rumah tangga. Hal ini didasarkan pada keuangan keluarga individu (warga negara). Tujuan utama keuangan di daerah ini adalah pembentukan bagian pendapatan dari anggaran keluarga umum (anggaran warga negara) dan penggunaan pendapatan ini untuk keperluan konsumsi dan akumulasi saat ini. Pada saat yang sama, dana yang dimaksudkan untuk akumulasi dapat diinvestasikan oleh warga negara dalam berbagai jenis instrumen keuangan yang menguntungkan, objek penimbunan, dll. Daerah ini memastikan aliran dana ke anggaran nasional dan daerah (daerah) dalam bentuk pajak, biaya dan pembayaran wajib lainnya, serta investasi ke berbagai sekuritas (dan instrumen keuangan lainnya) yang diterbitkan oleh berbagai badan pemerintah atau bisnis individu.

Dasar dari sistem keuangan negara adalah keuangan perusahaan individu. Prioritas mereka dalam sistem umum keuangan ditentukan oleh volume terbesar sumber daya keuangan yang dihasilkan dari sumber internalnya sendiri (dan, karenanya, kontribusi terbesar terhadap penciptaan pendapatan nasional), serta dengan memastikan saham mayoritas pembentukan bagian penerimaan anggaran negara (dana off-budget) berbagai tingkatan dan anggaran rumah tangga.

Sistem keuangan dan aktivitas keuangan perusahaan menengahi hubungan moneter, baik eksternal maupun internal.

Eksternal harus mencakup hubungan keuangan subjek dengan anggaran semua tingkatan dan dana ekstra-anggaran untuk pembayaran pajak, biaya dan bea; dengan lembaga infrastruktur keuangan (bank umum, bursa saham dan mata uang, perusahaan asuransi, perusahaan investasi dll.); dengan badan infrastruktur produksi (perusahaan transportasi dan komunikasi, dll.); dengan badan usaha lain (pembeli dan penjual produk). Internal harus mencakup hubungan keuangan antara divisi struktural individu dari entitas ekonomi dengan pendiri, personel, dll.

1.2 Fungsi keuangan

Keuangan perusahaan adalah sistem hubungan ekonomi entitas bisnis individu - badan hukum yang terkait dengan pembentukan, distribusi, dan penggunaan dana dalam proses kegiatan ekonomi mereka. Keuangan perusahaan melakukan sejumlah fungsi. Yang utama adalah:

· Menghasilkan sumber daya.

Ini melibatkan pembentukan sistematis jumlah sumber daya keuangan yang diperlukan dari berbagai sumber alternatif (dengan kriteria meminimalkan biaya atraksi mereka) untuk memastikan kegiatan ekonomi saat ini dan implementasi tujuan strategis pengembangan perusahaan.

· Distribusi.

Ini melibatkan optimalisasi proporsi distribusi jumlah total sumber daya keuangan yang dihasilkan dalam konteks dana target individu (khusus) yang menyediakan berbagai bidang pembiayaan untuk kegiatan operasi dan investasi, pembayaran kembali jumlah pokok utang atas pinjaman yang diterima sebelumnya, dll.

· Kontrol.

Ini melibatkan implementasi kontrol keuangan atas hasil kegiatan operasi dan investasi perusahaan, serta proses pembentukan, distribusi, dan penggunaan sumber daya keuangan sesuai dengan anggaran yang direncanakan.

Fungsi keuangan perusahaan diimplementasikan dalam proses kegiatan keuangannya dilakukan di semua tahap lingkaran kehidupan perusahaan.

1.3 Prinsip-prinsip organisasi keuangan perusahaan

Sampai saat ini, banyak perusahaan masih dicirikan oleh bentuk manajemen keuangan yang "reaktif". Itu didasarkan pada penerimaan keputusan manajemen sesuai dengan reaksi terhadap masalah saat ini, yaitu, itu terjadi sesuai dengan reaksi terhadap masalah saat ini, yaitu, "lubang penambalan" terjadi, yang, sebagai suatu peraturan, mengarah pada implementasi pembayaran saat ini yang paling mendesak dengan biaya berapa pun dan mengarah pada pelanggaran signifikan terhadap pemilik dan manajer, kepentingan kolektif perusahaan dan kebijakan fiskal negara.

Selama reformasi perusahaan, Kementerian Ekonomi Rusia (sekarang Kementerian Pengembangan Ekonomi Rusia) direkomendasikan untuk mengembangkan kebijakan keuangan, selesaikan tugas-tugas strategis berikut, yang sesuai dengan kondisi pasar dan dipinjam dari praktik Barat:

Memaksimalkan keuntungan perusahaan;

mengoptimalkan struktur modal perusahaan dan memastikan stabilitas keuangannya;

· mencapai kondisi keuangan dan ekonomi perusahaan untuk pemilik (peserta, pendiri), investor, kreditur;

untuk mencapai daya tarik investasi perusahaan;

· menciptakan mekanisme yang efektif untuk manajemen perusahaan;

· untuk digunakan oleh mekanisme pasar perusahaan daya tarik sumber daya keuangan.

Secara alami, penerapan kebijakan keuangan dalam mekanisme khusus untuk berfungsinya keuangan perusahaan harus didasarkan pada prinsip-prinsip tertentu yang memadai untuk ekonomi pasar.

Menggeneralisasi pengalaman mengatur keuangan perusahaan di luar negeri, kegiatan perusahaan domestik, menganalisis pendekatan bank komersial untuk menilai kegiatan keuangan klien mereka memungkinkan kami untuk merekomendasikan Perusahaan Rusia prinsip dasar berikut organisasi modern Keuangan:

· perencanaan - memastikan bahwa volume penjualan, biaya, investasi sesuai dengan kebutuhan pasar, dengan mempertimbangkan konjungtur, dan dalam kondisi kami, permintaan efektif, mis. kemungkinan membuat perhitungan normal. Prinsip ini paling sepenuhnya diwujudkan ketika menerapkan metode modern antar perusahaan perencanaan keuangan(penganggaran) dan pengendalian;

· rasio keuangan istilah - menciptakan kesenjangan waktu minimum antara penerimaan dan penggunaan dana, yang sangat penting dalam konteks inflasi dan perubahan nilai tukar. Pada saat yang sama, penggunaan dana di sini berarti kemungkinan pelestariannya dari depresiasi ketika ditempatkan pada aset yang mudah dipasarkan (surat berharga, deposito, dll.);

saling ketergantungan indikator keuangan - memastikan bahwa perubahan dalam undang-undang saat ini yang mengatur kegiatan bisnis, perpajakan, proses akuntansi dan laporan keuangan;

· fleksibilitas (manuver) - memberikan kemungkinan manuver dalam kasus kegagalan untuk mencapai volume penjualan yang direncanakan, melebihi biaya yang direncanakan untuk kegiatan saat ini dan investasi;

· meminimalkan biaya keuangan - pembiayaan investasi dan biaya lainnya harus dilakukan dengan cara yang "termurah";

rasionalitas - investasi modal dalam investasi harus sangat efektif dibandingkan dengan tingkat yang dicapai dan memastikan risiko minimal;

· stabilitas keuangan- memastikan kemandirian finansial, yaitu kepatuhan dengan titik kritis (0,5) dari bagian ekuitas dalam nilai totalnya dan solvabilitas perusahaan, yaitu kemampuannya untuk membayar kewajiban jangka pendeknya.

Prinsip-prinsip pengorganisasian keuangan di atas paling banyak diterapkan di perusahaan-perusahaan di bidang produksi material. Mereka dicirikan dengan berfungsi berdasarkan perhitungan komersial, pembiayaan sendiri dan swasembada. Setiap perusahaan tersebut berfungsi sebagai "kapasitas ekonomi" yang relatif tertutup dengan sirkulasi dananya sendiri-sendiri. Sebagai hasil dari aktivitas ekonominya, arus kas dihasilkan dari aktivitas saat ini, investasi dan keuangan, sebagai perbedaan antara penerimaan dana "arus masuk" untuk semua aktivitas yang terdaftar dan "arus keluar" dalam bentuk pembayaran untuk berbagai sumber daya yang diperlukan untuk pelaksanaan semua operasi bisnis perusahaan, yang memastikan penerapan prinsip-prinsip swadana dan swasembada.

2. Sumber daya keuangan perusahaan, sumber pembentukannya

2.1 Konsep sumber daya keuangan, strukturnya

Hubungan keuangan suatu perusahaan timbul ketika, atas dasar moneter, pembentukan dana perusahaan itu sendiri, pendapatannya, penarikan sumber-sumber pinjaman pembiayaan kegiatan ekonomi, distribusi pendapatan yang dihasilkan sebagai hasil dari kegiatan ini, dan mereka digunakan untuk pengembangan perusahaan.

Pengorganisasian kegiatan ekonomi memerlukan dukungan keuangan, yaitu modal awal, yang dibentuk dari sumbangan para pendiri perusahaan dan berbentuk modal dasar. Jumlah modal dasar sesuai dengan jumlah tetap di dokumen pendirian, dan tidak berubah. Peningkatan atau penurunan modal dasar dapat dilakukan dengan cara yang ditentukan (misalnya, dengan keputusan rapat umum) hanya setelah pendaftaran ulang entitas ekonomi. Sebagai kontribusi untuk modal dasar dapat disumbangkan: bangunan, struktur, peralatan, aset material lainnya, sekuritas, hak untuk menggunakan tanah, air, dan lainnya sumber daya alam, bangunan, struktur, peralatan, hak milik lainnya (termasuk kekayaan intelektual), uang tunai dalam rubel dan mata uang asing. Biaya simpanan diestimasi dengan keputusan bersama para peserta entitas ekonomi dan jumlah saham mereka di modal dasar.

Dalam kegiatan keuangan perusahaan, aset dan kewajiban dibedakan. Aset perusahaan adalah seperangkat hak milik yang dimiliki olehnya. Aset entitas ekonomi termasuk aset tetap, aset tidak berwujud, modal kerja. Aktiva bersih (utang usaha, pinjaman, pendapatan ditangguhkan) merupakan aktiva bersih. Kas, hasil penjualan, persediaan, peralatan, bangunan, tanah, paten, pengetahuan, merek dagang adalah semua aset. Kewajiban perusahaan adalah keseluruhan hutang dan kewajibannya, yang terdiri dari dana yang dipinjam dan dipinjam, termasuk hutang usaha. Kewajiban tidak termasuk hibah, subsidi, dana sendiri dan sumber lainnya.

Saat membuat perusahaan, modal dasar diarahkan untuk perolehan aset tetap dan pembentukan modal kerja dalam jumlah yang diperlukan untuk melakukan produksi normal dan kegiatan ekonomi, diinvestasikan dalam perolehan lisensi, paten, pengetahuan, penggunaannya merupakan faktor penghasil pendapatan yang penting. Jadi, kapital awal diinvestasikan dalam produksi, dalam proses penciptaan nilai, yang dinyatakan dengan harga produk yang dijual. Setelah penjualan produk, ia mengambil bentuk moneter - bentuk hasil dari penjualan barang-barang manufaktur, yang dikreditkan ke rekening giro perusahaan.

Pendapatan belum menjadi pendapatan, tetapi sumber penggantian untuk dana yang dihabiskan untuk produksi produk dan pembentukan dana tunai dan cadangan keuangan perusahaan. Sebagai hasil dari penggunaan hasil, komponen yang berbeda secara kualitatif dari nilai yang diciptakan dibedakan darinya.

Pertama-tama, hal ini disebabkan pembentukan dana penyusutan, yang dibentuk dalam bentuk pengurangan penyusutan setelah penyusutan aset produksi tetap dan aset tidak berwujud berupa uang. Prasyarat untuk pembentukan dana amortisasi adalah penjualan barang-barang manufaktur kepada konsumen dan penerimaan hasilnya.

Karena bahan dasar dari barang yang dibuat terdiri dari bahan mentah, bahan, komponen yang dibeli dan produk setengah jadi, biayanya, bersama dengan biaya bahan lainnya, penyusutan aset produksi tetap, upah pekerja, adalah biaya perusahaan. untuk produksi produk, yang berupa biaya. Sampai hasil diterima, biaya-biaya ini dibiayai dari modal kerja perusahaan, yang tidak dibelanjakan, tetapi dimajukan ke produksi. Setelah penerimaan hasil dari penjualan barang, modal kerja dipulihkan, dan biaya yang dikeluarkan oleh perusahaan untuk produksi produk diganti.

Pemisahan biaya dalam bentuk biaya memungkinkan untuk membandingkan hasil yang diterima dari penjualan produk dan biaya yang dikeluarkan. Arti investasi dalam produksi produk adalah untuk memperoleh pendapatan bersih, dan jika hasilnya melebihi biaya, maka perusahaan menerimanya dalam bentuk keuntungan.

Laba dan depresiasi adalah hasil dari peredaran dana yang diinvestasikan dalam produksi, dan berhubungan dengan sumber daya keuangan perusahaan itu sendiri, yang mereka kelola secara mandiri. Penggunaan depresiasi dan keuntungan yang optimal untuk tujuan yang dimaksudkan memungkinkan Anda untuk melanjutkan produksi secara diperluas.

Tujuan pengurangan depresiasi adalah untuk memastikan reproduksi aset produksi tetap dan aset tidak berwujud. Tidak seperti pengurangan depresiasi, laba tidak sepenuhnya menjadi milik perusahaan, sebagian besar masuk ke anggaran dalam bentuk pajak, yang mendefinisikan bidang hubungan keuangan lain yang timbul antara perusahaan dan negara mengenai distribusi pendapatan bersih yang dihasilkan.

Sisa laba yang dimiliki perusahaan adalah sumber multiguna untuk membiayai kebutuhannya, tetapi arah utama penggunaannya dapat didefinisikan sebagai akumulasi dan konsumsi. Proporsi distribusi keuntungan untuk akumulasi dan konsumsi menentukan prospek pengembangan perusahaan.

Pengurangan penyusutan dan bagian dari laba yang dialokasikan untuk akumulasi merupakan sumber keuangan perusahaan yang digunakan untuk produksinya dan ilmiah - pengembangan teknis, pembentukan aset keuangan - perolehan sekuritas, kontribusi ke modal dasar perusahaan lain, dll. Bagian lain dari laba yang digunakan untuk akumulasi diarahkan ke perkembangan sosial perusahaan. Sebagian dari laba digunakan untuk konsumsi, sebagai akibatnya timbul hubungan keuangan antara perusahaan dan orang-orang, baik yang dipekerjakan maupun yang tidak dipekerjakan di perusahaan.

Pembiayaan mandiri adalah prasyarat untuk keberhasilan kegiatan ekonomi perusahaan dalam ekonomi pasar. Prinsip ini didasarkan pada pemulihan biaya penuh untuk produksi produk dan perluasan produksi dan basis teknis perusahaan, itu berarti bahwa setiap perusahaan menutupi biaya saat ini dan modal dari sumbernya sendiri. Dalam kasus kekurangan dana sementara, kebutuhan mereka dapat disediakan oleh pinjaman bank jangka pendek dan pinjaman komersial, jika kita berbicara tentang biaya saat ini, dan pinjaman bank jangka panjang yang digunakan untuk investasi modal.

Perusahaan secara mandiri membiayai semua arah pengeluarannya sesuai dengan: rencana produksi, mengelola sumber daya keuangan yang tersedia (yaitu uang tunai yang tersedia), menginvestasikannya dalam produksi produk untuk menghasilkan keuntungan.

Sumber daya keuangan perusahaan yang diarahkan untuk pengembangannya dibentuk dengan mengorbankan:

biaya penyusutan;

keuntungan yang diterima dari semua jenis kegiatan ekonomi dan keuangan;

tambahan kontribusi saham dari peserta kemitraan;

dana yang diterima dari penerbitan obligasi;

Dana yang diperoleh melalui penerbitan dan penempatan saham di perusahaan saham gabungan tipe terbuka dan tertutup;

· pinjaman jangka panjang dari bank dan kreditur lain (kecuali pinjaman berikat);

Sumber hukum lainnya (misalnya, kontribusi sukarela sukarela dari perusahaan, organisasi, warga negara).

Jadi, untuk organisasi pembiayaan kegiatan wirausaha yang benar, perlu untuk mengklasifikasikan sumber pembiayaan. Perlu dicatat bahwa klasifikasi sumber pendanaan dalam praktik Rusia berbeda dari praktik asing. Di Rusia, semua sumber pembiayaan bisnis dibagi menjadi empat kelompok:

Dana sendiri perusahaan dan organisasi;

· dana pinjaman;

· dana yang terlibat;

dana APBN.

Dalam praktik asing, dana perusahaan dan sumber pendanaan kegiatannya diklasifikasikan secara terpisah. Dana perusahaan dibagi menjadi dana jangka pendek dan modal lanjutan (dana jangka panjang), yang terakhir, pada gilirannya, dibagi menjadi pinjaman dan modal ekuitas. Dalam klasifikasi dana perusahaan ini, elemen utamanya adalah modal ekuitas.

Ada opsi lain untuk mengklasifikasikan dana suatu perusahaan, di mana semua dana dibagi menjadi milik sendiri dan pinjaman.

Dalam hal ini dana milik perseroan sendiri meliputi: modal dasar (dana dari hasil penjualan saham dan iuran saham peserta atau pendiri); pendapatan dari penjualan; pengurangan depresiasi; laba bersih perusahaan; cadangan yang diakumulasikan oleh perusahaan; biaya lainnya dari hukum dan individu(target pembiayaan, donasi, sumbangan amal).

Dana pinjaman meliputi: pinjaman dari bank, dana pinjaman yang diterima dari penerbitan obligasi; dana yang diterima dari pengeluaran saham dan surat berharga lainnya; akun hutang.

2.2 Pembentukan sumber daya keuangan dengan mengorbankan dana perusahaan sendiri

Basis keuangan perusahaan dibentuk oleh modalnya sendiri. Ekuitas dipahami sebagai jumlah total dana yang dimiliki oleh perusahaan dan digunakan olehnya untuk membentuk aset. Nilai aset yang dihasilkan dari ekuitas yang diinvestasikan di dalamnya adalah "aset bersih perusahaan".

Jumlah total modal sendiri perusahaan tercermin dalam hasil bagian pertama "Kewajiban" neraca. Struktur artikel di bagian ini memungkinkan untuk dengan jelas mengidentifikasi bagian yang diinvestasikan pada awalnya (yaitu, jumlah dana yang diinvestasikan oleh pemilik perusahaan dalam proses pembuatannya) dan bagian yang terakumulasi dalam proses kegiatan ekonomi yang efektif. .

Dasar dari bagian pertama dari modal sendiri perusahaan adalah modal dasar.

Bagian kedua dari modal sendiri diwakili oleh modal tambahan yang diinvestasikan, modal cadangan, laba ditahan dan beberapa jenis lainnya.

Pembentukan modal sendiri perusahaan tunduk pada dua tujuan utama:

Pembentukan dengan mengorbankan modal sendiri dari volume aset tidak lancar yang diperlukan. Jumlah modal sendiri perusahaan, yang dimajukan dalam berbagai jenis aset tidak lancarnya (aset tetap, aset tidak berwujud, konstruksi dalam penyelesaian, investasi keuangan jangka panjang, dll.), Dicirikan oleh istilah modal tetap sendiri.

Jumlah modal tetap sendiri perusahaan dihitung menurut rumus berikut:

SKos \u003d VA - DZKv (1)

dimana SKOS -- jumlah modal tetap sendiri yang dibentuk oleh perusahaan;

VA - jumlah total aset tidak lancar perusahaan;

DZKV - jumlah modal pinjaman jangka panjang yang digunakan untuk membiayai aset tidak lancar perusahaan.

Pembentukan dengan mengorbankan modal sendiri dari sejumlah aset lancar. Jumlah ekuitas yang dimajukan dalam berbagai jenis aset lancarnya (stok bahan mentah, bahan dan produk setengah jadi; volume pekerjaan dalam proses; stok produk jadi; piutang lancar; aset moneter, dll.), ditandai dengan istilah modal kerja sendiri.

Besarnya modal kerja sendiri perusahaan dihitung dengan menggunakan rumus sebagai berikut:

Pokok \u003d OA - (DZK + KPC) (2)

dimana SCob adalah jumlah modal kerja sendiri yang dibentuk oleh perusahaan;

OA - jumlah total aset lancar perusahaan;

DZK -- jumlah modal pinjaman jangka panjang yang digunakan untuk membiayai aset perusahaan saat ini;

KPC -- jumlah modal pinjaman jangka pendek yang ditarik oleh perusahaan.

Manajemen ekuitas tidak hanya tentang menyediakan penggunaan yang efektif sudah mengumpulkan sebagian darinya, tetapi juga dengan pembentukan sumber daya keuangannya sendiri yang memastikan pengembangan perusahaan di masa depan. Dalam proses pengelolaan formasi sumber daya keuangan mereka sendiri, mereka diklasifikasikan menurut sumber formasi ini.

Sebagai bagian dari sumber internal pembentukan sumber keuangan sendiri. Tempat utama adalah milik keuntungan yang tersisa di pembuangan perusahaan - itu membentuk bagian utama dari sumber daya keuangannya sendiri.

Biaya penyusutan juga memainkan peran tertentu dalam komposisi sumber internal; meskipun mereka tidak meningkatkan jumlah modal ekuitas perusahaan.

Sumber internal lainnya tidak memainkan peran penting dalam pembentukan sumber daya keuangan perusahaan itu sendiri.

Dalam komposisi sumber-sumber eksternal pembentukan sumber daya keuangannya sendiri, tempat utama menjadi milik daya tarik perusahaan dari saham tambahan atau modal ekuitas. Untuk masing-masing perusahaan, salah satu sumber eksternal untuk pembentukan sumber daya keuangan mereka sendiri dapat berupa bantuan keuangan gratis yang diberikan kepada mereka (sebagai aturan, bantuan semacam itu diberikan hanya kepada orang-orang tertentu). perusahaan negara tingkat yang berbeda).

Sumber eksternal lain dari pembentukan sumber daya keuangan sendiri termasuk aset berwujud dan tidak berwujud yang ditransfer ke perusahaan secara gratis dan dimasukkan ke dalam neraca.

Peningkatan modal sendiri perusahaan dikaitkan terutama dengan pengelolaan pembentukan sumber daya keuangannya sendiri. Tugas utama departemen ini adalah memastikan tingkat yang diperlukan membiayai sendiri pengembangan kegiatan ekonomi perusahaan di masa mendatang.

Analisis pembentukan sumber keuangan perusahaan sendiri pada periode sebelumnya. Tujuan dari analisis ini adalah untuk mengidentifikasi potensi pembentukan sumber daya keuangannya sendiri dan kesesuaiannya dengan laju perkembangan perusahaan.

Pada tahap pertama analisis, total volume pembentukan sumber daya keuangan sendiri, korespondensi tingkat pertumbuhan modal sendiri dengan tingkat pertumbuhan aset dan volume penjualan perusahaan, dinamika pangsa sendiri sumber daya dalam total volume pembentukan sumber daya keuangan pada periode pra-perencanaan dipelajari.

Pada tahap kedua analisis, sumber internal dan eksternal dari pembentukan sumber daya keuangan sendiri dipertimbangkan. Pertama-tama, rasio sumber eksternal dan internal pembentukan sumber daya keuangan sendiri, serta biaya untuk meningkatkan modal sendiri dari berbagai sumber.

Pada tahap ketiga analisis, kecukupan sumber daya keuangan sendiri yang dibentuk di perusahaan pada periode pra-perencanaan dinilai. Kriteria untuk penilaian semacam itu adalah indikator "jumlah pertumbuhan aset bersih perusahaan." Dinamikanya mencerminkan tren tingkat keamanan pengembangan perusahaan dengan sumber daya keuangannya sendiri.

Menentukan total kebutuhan sumber keuangan sendiri. Kebutuhan ini ditentukan oleh rumus berikut:

Popf \u003d Pk x Usk + Skn - Pr (3)

dimana Pofr -- total kebutuhan sumber keuangan perusahaan sendiri dalam periode perencanaan;

PC - total kebutuhan modal pada akhir periode perencanaan;

Usk -- direncanakan berat jenis modal sendiri dalam jumlah keseluruhan;

SKn -- jumlah ekuitas pada awal periode perencanaan;

Dll. -- jumlah keuntungan yang dialokasikan untuk konsumsi dalam periode perencanaan.

Estimasi biaya peningkatan modal ekuitas dari berbagai sumber. Penilaian tersebut dilakukan dalam konteks elemen utama modal ekuitas yang terbentuk dari sumber internal dan eksternal.

Memastikan volume maksimum daya tarik sumber daya keuangan sendiri dari sumber internal. Ketika mencari cadangan untuk pertumbuhan sumber daya keuangannya sendiri dari sumber internal, seseorang harus melanjutkan dari kebutuhan untuk memaksimalkan jumlah totalnya.

SFRmaksin = PE + AO (4)

di mana PE - jumlah laba bersih perusahaan yang direncanakan;

JSC - jumlah depresiasi yang direncanakan;

SFRmax -- jumlah maksimum sumber daya keuangan sendiri yang dihasilkan dari sumber internal.

Memastikan volume yang diperlukan untuk menarik sumber daya keuangan sendiri dari sumber eksternal.

Kebutuhan untuk menarik sumber keuangan sendiri dari sumber eksternal dihitung dengan menggunakan rumus berikut:

SFRvnesh \u003d Psfr - SFRvnut

di mana SFRvnesh -- kebutuhan untuk menarik sumber keuangan mereka sendiri dari sumber eksternal;

Psfr -- total kebutuhan sumber keuangan perusahaan sendiri dalam periode perencanaan;

SFRint -- jumlah sumber daya keuangan yang direncanakan untuk diambil dari sumber internal.

Optimalisasi rasio sumber internal dan eksternal pembentukan sumber keuangan sendiri. Proses optimasi ini didasarkan pada kriteria berikut:

· Memastikan total biaya minimum untuk menarik sumber daya keuangan sendiri. Jika biaya untuk menarik sumber daya keuangan sendiri dari sumber eksternal secara signifikan melebihi biaya yang direncanakan untuk menarik dana pinjaman, maka pembentukan sumber daya sendiri tersebut harus ditinggalkan;

Memastikan pelestarian manajemen perusahaan oleh pendiri aslinya. Pertumbuhan ekuitas tambahan atau modal saham dengan mengorbankan investor pihak ketiga dapat menyebabkan hilangnya kendali tersebut.

Efektivitas kebijakan yang dikembangkan untuk pembentukan sumber daya keuangan sendiri dinilai dengan menggunakan koefisien pembiayaan sendiri untuk pengembangan perusahaan di periode mendatang.

Koefisien pembiayaan mandiri pengembangan usaha dihitung sesuai dengan rumus berikut:

Ksf \u003d SFR * (1 + A) / Psfr (5)

di mana Ksf adalah koefisien pembiayaan sendiri untuk pengembangan perusahaan di masa depan; SFR - volume yang direncanakan dari pembentukan sumber daya keuangan sendiri;

A -- rencana peningkatan aset perusahaan;

Psfr -- jumlah pengeluaran yang direncanakan dari sumber daya keuangan perusahaan sendiri untuk tujuan konsumsi.

Dasar dari laba kotor perusahaan adalah laba operasinya. Oleh karena itu, pengelolaan pembentukan laba perusahaan dianggap terutama sebagai proses menghasilkan laba dari penjualan produknya.

Mekanisme untuk mengelola pembentukan laba operasi dibangun dengan mempertimbangkan hubungan erat indikator ini dengan volume penjualan produk, pendapatan, dan pengeluaran perusahaan. Sistem hubungan ini, yang disebut "Hubungan biaya, volume penjualan, dan laba" memungkinkan Anda untuk menyoroti peran faktor individu dalam pembentukan laba operasi dan memastikan manajemen yang efektif proses ini di perusahaan.

Mekanisme sistem ini menyediakan pembentukan yang konsisten dari laba marjinal, kotor dan bersih perusahaan, didasarkan pada ketergantungan laba pada faktor berikut:

volume penjualan produk dalam nilai atau fisik;

jumlah dan tingkat pendapatan operasional bersih;

jumlah dan tingkat biaya operasional variabel;

besarnya biaya operasional tetap;

· rasio biaya operasional tetap dan variabel;

jumlah pembayaran pajak yang dilakukan dengan mengorbankan keuntungan.

Faktor-faktor ini dapat dianggap sebagai yang utama dalam pembentukan jumlah berbagai macam laba operasi, yang memengaruhi di mana Anda bisa mendapatkan hasil yang diinginkan.

2.3 Pembentukan sumber daya keuangan dengan mengorbankan dana perusahaan yang ditarik

Aktivitas keuangan perusahaan yang efektif tidak mungkin dilakukan tanpa daya tarik dana pinjaman yang konstan. Penggunaan modal pinjaman memungkinkan Anda untuk secara signifikan memperluas volume kegiatan ekonomi perusahaan, memastikan penggunaan modal ekuitas yang lebih efisien, mempercepat pembentukan berbagai dana keuangan yang ditargetkan, dan pada akhirnya meningkatkan nilai pasar perusahaan.

Meskipun dasar dari setiap bisnis adalah modal ekuitas, di perusahaan di sejumlah sektor ekonomi, jumlah dana pinjaman yang digunakan secara signifikan melebihi jumlah modal ekuitas. Dalam hal ini, mengelola daya tarik dan penggunaan dana pinjaman yang efektif adalah salah satu fungsi terpenting dari manajemen keuangan, yang bertujuan untuk memastikan pencapaian hasil akhir yang tinggi dari kegiatan ekonomi perusahaan.

Modal pinjaman yang digunakan oleh perusahaan mencirikan secara agregat volume kewajiban keuangannya (jumlah total hutang). Kewajiban keuangan ini dalam praktik ekonomi modern dibedakan sebagai berikut:

Kewajiban keuangan jangka panjang (modal pinjaman dengan jangka waktu penggunaan lebih dari 1 tahun).

Kewajiban keuangan jangka pendek (segala bentuk modal pinjaman dengan jangka waktu sampai dengan 1 tahun).

Dalam proses pengembangan perusahaan, ketika kewajiban keuangannya dilunasi, ada kebutuhan untuk menarik dana pinjaman baru. Sumber dan bentuk pinjaman oleh perusahaan sangat beragam. Dana pinjaman diklasifikasikan berdasarkan tujuan, sumber, bentuk dan jangka waktu penarikan, serta bentuk jaminan.

Dengan mempertimbangkan klasifikasi dana pinjaman, metode pengelolaan daya tariknya dibedakan.

Mengelola daya tarik dana pinjaman adalah proses yang disengaja pembentukannya dari berbagai sumber dan dalam berbagai bentuk sesuai dengan kebutuhan perusahaan dalam modal pinjaman pada berbagai tahap perkembangannya.

Proses pengelolaan daya tarik dana pinjaman oleh perusahaan dibangun di atas tahapan utama berikut.

Analisis daya tarik dan penggunaan dana pinjaman pada periode sebelumnya. Tujuan dari analisis ini adalah untuk mengidentifikasi volume, komposisi dan bentuk pinjaman oleh perusahaan, serta menilai efektivitas penggunaannya.

Pada analisis tahap pertama, dipelajari dinamika total volume pinjaman pada periode yang ditinjau; Laju dinamika ini dibandingkan dengan laju pertumbuhan jumlah sumber daya keuangan sendiri, volume kegiatan operasi dan investasi, jumlah total aset perusahaan.

Pada tahap kedua analisis, bentuk utama penggalangan dana pinjaman ditentukan, bagian dari pinjaman keuangan yang terbentuk, pinjaman komoditas dan kewajiban penyelesaian saat ini dalam jumlah total dana pinjaman yang digunakan oleh perusahaan dianalisis secara dinamis.

Pada tahap analisis ketiga, rasio volume dana pinjaman yang digunakan oleh perusahaan dengan periode penarikannya ditentukan. Untuk tujuan ini, pengelompokan yang tepat dari modal pinjaman bekas dilakukan sesuai dengan fitur ini, dinamika rasio dana pinjaman jangka pendek dan panjang perusahaan dan korespondensinya dengan volume aset lancar dan tidak lancar yang digunakan. dipelajari.

Pada tahap analisis keempat, komposisi kreditur tertentu dari perusahaan dan kondisi untuk menyediakan mereka dengan berbagai bentuk pinjaman keuangan dan komoditas (komersial) dipelajari. Kondisi ini dianalisis dari sudut pandang kesesuaiannya dengan kondisi pasar keuangan dan komoditas.

Pada tahap analisis kelima, efektivitas penggunaan dana pinjaman secara umum dan bentuknya masing-masing dalam perusahaan dipelajari. Untuk tujuan ini, indikator omset dan profitabilitas modal pinjaman, yang dibahas sebelumnya, digunakan. Kelompok pertama dari indikator ini dibandingkan dalam proses analisis dengan periode rata-rata perputaran ekuitas.

Hasil analisis berfungsi sebagai dasar untuk menilai kelayakan penggunaan dana pinjaman di perusahaan dalam volume dan bentuk saat ini.

Definisi tujuan penarikan sarana tambahan dalam periode yang akan datang. Dana ini ditarik oleh perusahaan berdasarkan target yang ketat, yang merupakan salah satu syarat untuk penggunaan efektif selanjutnya. Tujuan utama menarik dana pinjaman oleh perusahaan adalah:

· Pengisian kembali volume yang diperlukan dari bagian permanen aset lancar. Saat ini, sebagian besar perusahaan melakukan sebagian besar pembiayaan ini melalui dana pinjaman;

· Memastikan pembentukan bagian variabel dari aset lancar. Apapun model pembiayaan aset yang digunakan perusahaan, dalam semua kasus, bagian variabel dari aset lancar sebagian atau seluruhnya dibiayai oleh dana pinjaman;

Pembentukan volume sumber daya investasi yang hilang.

· Penyediaan kebutuhan sosial dan domestik karyawannya. Dalam kasus ini, dana pinjaman digunakan untuk memberikan pinjaman kepada karyawan mereka;

kebutuhan sementara lainnya.

Penetapan jumlah maksimum pinjaman. Volume maksimum atraksi ini ditentukan oleh dua kondisi utama:

efek marjinal dari leverage keuangan. Karena jumlah sumber keuangan sendiri terbentuk pada tahap sebelumnya, jumlah total modal sendiri yang digunakan dapat ditentukan sebelumnya. Sehubungan dengan itu dihitung rasio leverage keuangan (financing ratio) yang efeknya akan maksimal. Dengan mempertimbangkan jumlah ekuitas pada periode mendatang dan rasio leverage keuangan yang dihitung, jumlah maksimum dana pinjaman dihitung untuk memastikan penggunaan ekuitas yang efisien;

Memastikan stabilitas keuangan perusahaan yang memadai. Dengan mempertimbangkan persyaratan ini, perusahaan menetapkan batas penggunaan dana pinjaman dalam kegiatan bisnisnya.

Estimasi biaya untuk menarik modal pinjaman dari berbagai sumber. Penilaian semacam itu dilakukan dalam konteks berbagai bentuk modal pinjaman yang ditarik oleh perusahaan dari sumber eksternal dan internal.

Penentuan rasio volume dana pinjaman yang ditarik secara jangka pendek dan jangka panjang. Perhitungan kebutuhan pinjaman jangka pendek dan jangka panjang didasarkan pada tujuan penggunaannya pada periode yang akan datang.

Perhitungan jumlah dana pinjaman yang diperlukan dalam setiap periode dilakukan dalam konteks area target individu dari penggunaannya di masa depan. Tujuan dari perhitungan ini adalah untuk menetapkan waktu penggunaan dana pinjaman untuk mengoptimalkan rasio jenis jangka panjang dan jangka pendek mereka. Dalam proses perhitungan ini, periode penuh dan rata-rata penggunaan dana pinjaman ditentukan.

Jangka waktu penuh penggunaan dana pinjaman adalah jangka waktu dari awal penerimaannya hingga pelunasan akhir seluruh jumlah hutang. Ini mencakup tiga periode waktu: masa manfaat; masa tenggang (graceful); kematangan.

Masa manfaat adalah jangka waktu di mana perusahaan secara langsung menggunakan dana pinjaman yang disediakan dalam kegiatan usahanya;

Masa tenggang (grace) adalah jangka waktu sejak berakhirnya penggunaan dana pinjaman yang bermanfaat sampai dengan awal pelunasan utang. Ini berfungsi sebagai cadangan waktu untuk akumulasi sumber daya keuangan yang diperlukan;

Jatuh tempo-adalah periode waktu di mana ada pembayaran penuh pokok dan bunga atas dana pinjaman yang digunakan.

Perhitungan periode penuh penggunaan dana pinjaman dilakukan dalam konteks elemen yang terdaftar berdasarkan tujuan penggunaannya dan praktik yang ditetapkan di pasar keuangan untuk menetapkan masa tenggang dan periode pembayaran.

Periode rata-rata penggunaan dana pinjaman adalah periode penyelesaian rata-rata selama dana tersebut digunakan di perusahaan. Itu ditentukan oleh rumus:

CVD = SDR + LH + PP (6)

dimana CC3 -- rata-rata periode penggunaan dana pinjaman;

SP3 -- masa manfaat dana pinjaman;

LP -- masa tenggang (graceful);

PP - tanggal jatuh tempo.

Penentuan bentuk daya tarik dana pinjaman. Bentuk-bentuk ini dibedakan dalam konteks pinjaman keuangan; kredit komoditas (komersial); bentuk lain. Pilihan bentuk penggalangan dana pinjaman dilakukan oleh perusahaan berdasarkan tujuan dan spesifikasi kegiatan ekonominya.

Penetapan komposisi kreditur utama. Komposisi ini ditentukan oleh bentuk pinjaman. Kreditur utama suatu perusahaan biasanya adalah pemasok tetapnya, dengan siapa hubungan komersial jangka panjang telah terjalin, serta bank komersial yang menyediakan penyelesaian dan layanan tunai.

Pembentukan kondisi yang efektif untuk menarik pinjaman. Di antara yang paling penting dari kondisi ini adalah: jangka waktu pinjaman; tingkat bunga untuk pinjaman; syarat pembayaran bunga; syarat pembayaran jumlah pokok utang; syarat-syarat lain yang berkaitan dengan memperoleh pinjaman.

Jangka waktu pinjaman adalah salah satu syarat yang menentukan daya tariknya. Jangka waktu optimal dianggap sebagai jangka waktu untuk memberikan pinjaman, di mana tujuan menariknya direalisasikan sepenuhnya (misalnya, pinjaman hipotek - untuk periode implementasi proyek investasi; kredit komoditas - untuk periode penuh penjualan barang yang dibeli, dll).

Tingkat bunga pinjaman dicirikan oleh tiga parameter utama: bentuk, jenis dan ukurannya.

Menurut formulir yang digunakan, tingkat bunga (untuk meningkatkan jumlah hutang) dan tingkat diskonto (untuk mengurangi jumlah hutang) dibedakan. Jika tingkat bunga ini sama, maka preferensi harus diberikan pada tingkat bunga, karena dalam hal ini biaya pembayaran utang akan lebih rendah.

Menurut jenis yang digunakan, suku bunga tetap (ditetapkan untuk seluruh jangka waktu pinjaman) dan suku bunga mengambang (dengan revisi berkala ukurannya tergantung pada perubahan tingkat diskonto bank sentral, tingkat inflasi dan kondisi pasar keuangan) adalah terpandang.

Besar kecilnya tingkat bunga suatu pinjaman merupakan syarat penentu dalam menilai nilainya. Untuk kredit komoditas, kredit tersebut diterima bila dinilai dalam jumlah potongan harga penjual untuk melakukan penyelesaian segera atas barang yang dikirimkan, yang dinyatakan dalam basis tahunan.

Ketentuan pembayaran jumlah bunga ditandai dengan urutan pembayaran jumlahnya. Prosedur ini direduksi menjadi tiga opsi mendasar: pembayaran seluruh jumlah bunga pada saat pinjaman; pembayaran bunga dengan angsuran yang sama; pembayaran seluruh jumlah bunga pada saat pembayaran jumlah pokok utang (saat pelunasan pinjaman). Hal-hal lain dianggap sama, opsi ketiga lebih disukai.

Ketentuan pembayaran jumlah pokok utang dicirikan oleh jangka waktu pembayarannya. Kondisi ini direduksi menjadi tiga opsi pokok: pembayaran sebagian dari jumlah pokok utang selama total jangka waktu pinjaman; pelunasan seluruh jumlah utang setelah berakhirnya jangka waktu pinjaman; pelunasan pokok atau sebagian dari jumlah utang dengan masa tenggang setelah masa manfaat pinjaman berakhir. Hal-hal lain dianggap sama, opsi ketiga lebih disukai untuk perusahaan.

Kondisi lain yang terkait dengan memperoleh pinjaman mungkin termasuk kebutuhan untuk mengasuransikannya, membayar komisi tambahan ke bank, tingkat yang berbeda dari jumlah pinjaman dalam kaitannya dengan jumlah gadai atau gadai, dll.

Memastikan penggunaan pinjaman yang efisien. Kriteria efisiensi tersebut adalah indikator omset dan profitabilitas modal pinjaman.

Memastikan pembayaran tepat waktu atas pinjaman yang diterima. Untuk tujuan keamanan pinjaman terbesar ini, dana pengembalian khusus dapat dipesan terlebih dahulu. Pembayaran pelayanan pinjaman termasuk dalam kalender pembayaran dan dipantau dalam proses pemantauan aktivitas keuangan saat ini.

Di perusahaan yang menarik sejumlah besar dana pinjaman dalam bentuk kredit keuangan dan komoditas (komersial), manajemen umum tarik dana pinjaman kemudian dapat dirinci dalam konteks bentuk-bentuk kredit.

Kesimpulan

Keuangan adalah seperangkat hubungan moneter yang timbul dalam proses penciptaan dana dana dari badan usaha dan negara dan menggunakannya untuk tujuan reproduksi, stimulasi dan kepuasan kebutuhan sosial masyarakat. Keuangan perusahaan dari berbagai bentuk kepemilikan, yang menjadi dasar dari sistem keuangan terpadu negara, melayani proses penciptaan dan pendistribusian produk sosial dan pendapatan nasional.

Keamanan dana moneter terpusat dengan sumber daya keuangan tergantung pada keadaan keuangan perusahaan. Pada saat yang sama, penggunaan aktif keuangan perusahaan dalam proses produksi dan penjualan produk tidak mengecualikan partisipasi anggaran, pinjaman bank, dan asuransi dalam proses ini.

Dalam ekonomi pasar, atas dasar kemandirian ekonomi dan finansial, perusahaan melakukan kegiatan mereka berdasarkan perhitungan komersial, yang tujuannya adalah laba wajib. Mereka secara mandiri mendistribusikan hasil penjualan produk, membentuk dan menggunakan dana untuk produksi dan tujuan sosial, mencari dana yang mereka butuhkan untuk memperluas produksi, menggunakan sumber daya kredit dan peluang pasar keuangan. Pengembangan kegiatan kewirausahaan berkontribusi pada perluasan kemandirian perusahaan, membebaskan mereka dari perawatan kecil oleh negara dan pada saat yang sama meningkatkan tanggung jawab atas hasil aktual dari pekerjaan mereka.

Daftar bibliografi

1. Balabanov I.T. “Dasar-dasar manajemen keuangan. Bagaimana mengelola modal keuangan? - M. 1994

2. Blank I. V. "Manajemen Keuangan" - M. 1999

3. Kosong I.A. Dasar-dasar manajemen keuangan. - K: Nika - Tengah, 1999

4. Brigham Y. "Manajemen Keuangan" - S.-P. 1997

5. Drobozina L.A. "Keuangan dan kredit", UNITI, 2000.

6. Drobozina L.A. "Keuangan", UNITI, 2000.

7. Kovalev V.V. “Pengantar” manajemen keuangan"- M. 1999

8. Romanovsky M.V., Beloglazova G.N. "Keuangan dan Kredit", "Yurait-Izdat", 2004.

9. Sheremet A.D., Saifulin R.S. "Keuangan perusahaan". - M. 1997

10. "Keuangan dan manajemen: teori dan praktik", ed. Stoyanova E.A. Buku Teks - M: Perspektif, 1997

11. Keuangan, ed. Rodionova V.M. Buku Teks - M: Keuangan dan statistik, 1995

12. Keuangan perusahaan, ed. Kolchina N.V. - M.UNITI 1998.

Diselenggarakan di Allbest.ru

Dokumen serupa

Prinsip mekanisme keuangan suatu entitas ekonomi. Esensi dan nilai sumber daya keuangan perusahaan. Konsep uang tunai dan dana tunai, perbedaannya dari sumber daya keuangan. Sumber pembentukan dan penggunaan keuangan perusahaan.

makalah, ditambahkan 19/07/2010

Prinsip dasar organisasi keuangan perusahaan, perkembangannya dalam kondisi pasar. Sumber daya keuangan perusahaan, komposisinya, strukturnya, sumber pembentukannya, distribusinya. Organisasi pekerjaan keuangan dan tugas layanan keuangan perusahaan.

makalah, ditambahkan 23/10/2013

Prinsip-prinsip organisasi keuangan perusahaan, perkembangannya dalam kondisi pasar. Sumber daya keuangan perusahaan, komposisinya, strukturnya, sumber pembentukannya, distribusinya. Organisasi pekerjaan keuangan dan tugas layanan keuangan di perusahaan.

makalah, ditambahkan 31/10/2006

Konsep dan fungsi keuangan. Peran dana sendiri dan pinjaman perusahaan. Metode untuk menentukan sumber keuangan utama. Perhitungan kinerja keuangan organisasi pada contoh OJSC "Kholod". Analisis aktivitas bisnis dan profitabilitas.

makalah, ditambahkan 12/02/2011

Konsep, esensi, fungsi dan tempat keuangan perusahaan dalam sistem umum keuangan. Pembentukan sumber daya keuangan perusahaan. Klasifikasi biaya perusahaan. Jenis biaya produksi. Metode perencanaan biaya. Pendapatan dari penjualan produk.

mata kuliah, ditambahkan 05/03/2010

Konsep keuangan. keuangan perusahaan. Fungsi keuangan perusahaan. Struktur sumber daya keuangan di perusahaan. Dana dasar. Modal kerja. Sumber pembentukan sumber keuangan. Modal sendiri. Modal pinjaman. Biaya modal.

abstrak, ditambahkan 15/12/2004

Esensi dan pembentukan sumber daya keuangan: dimiliki, dipinjam, dan ditarik. Nilai perencanaan keuangan untuk operasi perusahaan yang efektif. Analisis stabilitas keuangan perusahaan katering pada contoh restoran-klub "Neformal".

makalah, ditambahkan 13/07/2011

Keuangan sebagai dasar dari sistem bisnis. Sumber daya keuangan perusahaan. Faktor utama yang mempengaruhi efisiensi keuangan perusahaan. Karakteristik indikator kunci. Metode penelitian ilmiah efisiensi keuangan perusahaan.

tes, ditambahkan 12/01/2014

Keuangan perusahaan: esensi, fungsi, dan prinsip organisasi mereka. Sumber daya keuangan perusahaan, komposisinya, strukturnya, sumber pembentukannya, distribusinya. Persiapan perkiraan biaya untuk produksi dan penjualan produk. Laba triwulanan.

makalah, ditambahkan 09/03/2012

Konsep keuangan perusahaan, struktur dan elemen penyusunnya, interaksinya, fungsi dasar. Asas-asas pengorganisasian keuangan badan usaha. Indikator aktivitas keuangan perusahaan "Storoyplus" JSC dan cara untuk meningkatkannya.

Keuangan bisnis terkait dengan arus kas. Oleh karena itu, konsep ini sering diidentikkan dengan atau bahkan uang. Tentu saja, tidak semua hubungan moneter dapat dikaitkan dengan hubungan keuangan. Ini benar hanya dalam kaitannya dengan hubungan moneter yang dilakukan sesuai dengan prinsip-prinsip yang tidak dapat dibatalkan, tidak setara dan abadi, yang dimungkinkan dalam proses pembentukan, penggunaan, distribusi pendapatan moneter dan dana perwalian individu dalam bentuk sumber keuangan.

Konsep dan peran fungsi keuangan keuangan perusahaan terkait erat.

Keuangan Perusahaan- ini adalah hubungan yang bersifat ekonomi, terkait langsung dengan sirkulasi arus kas, penggunaan pendapatan dan dana dalam proses produksi dan reproduksi.

Objek keuangan dalam perusahaan semua hubungan yang bersifat ekonomi terlibat di mana dana terlibat dan dana moneter digunakan. mata pelajaran perusahaan, organisasi audit, organisasi ekstra-anggaran, bank, lembaga asuransi, dana investasi, dll. badan hukum bertindak sebagai badan usaha.

Hubungan keuangan termasuk hubungan-hubungan yang berhubungan dengan pembentukan dana perundang-undangan; pembentukan pendapatan tunai, hasil, laba, dana moneter lainnya dari perusahaan dan distribusinya; hubungan antara perusahaan dan negara tentang pajak dan pembayaran lainnya ke anggaran, menerima subsidi; hubungan antara perusahaan sehubungan dengan proses investasi, pelaksanaan kontribusi saham, penerimaan pendapatan, pembayaran, dll .; hubungan perusahaan dengan bank, organisasi asuransi untuk mendapatkan pinjaman, pembayaran asuransi; hubungan antara perusahaan mengenai distribusi pendapatan intra-produksi.

Fungsi keuangan perusahaan dimanifestasikan melalui esensinya dalam fungsi utama keuangan - pembentukan sumber daya dalam produksi dan kegiatan ekonomi; penggunaan dan distribusi sumber daya keuangan dalam rangka mendukung produksi, operasi, kegiatan investasi untuk memastikan kewajiban keuangan yang timbul untuk anggaran dan badan usaha lainnya, bank; kontrol atas penggunaan dan pembentukan sumber daya dalam proses produksi.

Fungsi keuangan perusahaan menunjukkan sifat internalnya dalam hampir semua proses ekonomi yang terjadi dalam kehidupan perusahaan, karena semuanya dimediasi oleh pergerakan sumber daya keuangan ke satu arah atau lainnya.

Fungsi keuangan perusahaan paling lengkap mengungkapkan esensinya. Kebanyakan ahli percaya bahwa keuangan terutama dicirikan oleh dua fungsi utama: distribusi dan kontrol. Kedua fungsi ini saling berinteraksi. Dengan bantuan modal distributif, modal awal dibentuk, produk domestik bruto didistribusikan, proporsi biaya ditentukan dalam distribusi pendapatan, dan kombinasi terbaik dari kepentingan produsen komoditas, negara dan perusahaan itu sendiri dipastikan.

Fungsi kontrol bertanggung jawab atas akuntansi biaya mutlak semua biaya untuk produksi produk dan penjualannya, pembentukan pendapatan dan penggunaannya.

PENGANTAR

Operasi perusahaan yang efisien dan organisasi ekonomi, kecepatan stabil pekerjaan mereka dan daya saing dalam kondisi ekonomi modern sangat ditentukan oleh tingkat manajemen keuangan.

Keuangan perusahaan adalah ekonomi, hubungan moneter yang timbul sebagai akibat dari pergerakan uang dan arus kas yang terbentuk atas dasar ini dan terkait dengan berfungsinya dana moneter yang dibuat di perusahaan.

Uang adalah dasar dari hubungan pasar, karena menghubungkan kepentingan penjual dan pembeli. Hubungan pasar adalah, pertama-tama, hubungan keuangan antara pelaku pasar yang berniat untuk mendapatkan uang dan menggunakannya untuk berbagai tujuan, menciptakan dana mereka sendiri. Di bawah kondisi produksi komoditas, uang memainkan peran kontrol ekonomi dalam proses produksi dan distribusi.

Keuangan perusahaan adalah dasar dari sistem keuangan negara, karena perusahaan adalah mata rantai utama dalam kompleks ekonomi nasional. Keadaan keuangan perusahaan berdampak pada penyediaan dana moneter nasional dan daerah dengan sumber daya keuangan. Ketergantungan di sini bersifat langsung: semakin kuat dan stabil posisi keuangan perusahaan, semakin aman dana nasional dan daerah, semakin terpenuhi kebutuhan sosial, budaya dan lainnya.

FUNGSI KEUANGAN PERUSAHAAN

Keuangan melakukan tiga fungsi:

* menyediakan;

* distribusi;

* kontrol.

Menyediakan fungsi keuangan perusahaan mengasumsikan bahwa perusahaan harus sepenuhnya disediakan dalam jumlah optimal dengan dana yang diperlukan, tunduk pada prinsip yang sangat penting: semua pengeluaran harus ditutup dengan pendapatan mereka sendiri. Kebutuhan dana tambahan sementara ditutupi oleh pinjaman dan sumber pinjaman lainnya. Mengoptimalkan sumber dana adalah salah satu tugas utama mengelola keuangan perusahaan, karena dengan kelebihan dana, efisiensi penggunaan berkurang, dan dengan kekurangan, kesulitan keuangan muncul yang dapat menyebabkan konsekuensi serius. Selain itu, optimalisasi sumber dana merupakan salah satu cara untuk memperoleh hasil keuangan yang setinggi-tingginya.

Distribusi fungsi keuangan perusahaan erat kaitannya dengan penyediaan. Hubungan distribusi juga sangat mempengaruhi hasil akhir. Hasil yang dibagikan dari penjualan produk sebagian ditujukan untuk mengganti biaya perusahaan (mengkonsumsi alat produksi dan upah), dan sebagian lagi merupakan keuntungan. Keuntungan didistribusikan antara perusahaan dan anggaran. Mekanisme keuangan dari hubungan ini meliputi: ketergantungan upah pada kegunaan produk yang dihasilkan dan penerimaan pembayaran untuk itu; distribusi keuntungan yang wajar antara perusahaan, perdagangan dan bank, di mana mayoritas harus diberikan kepada pabrikan; realitas obyektif dari norma-norma untuk distribusi keuntungan antara perusahaan dan anggaran dari berbagai tingkatan, serta dana ekstra-anggaran, yang menyiratkan stabilitas dan jangka panjang; validitas pemotongan untuk akumulasi (pengembangan produksi) dan konsumsi; kecukupan dana untuk kebutuhan sosial, penelitian, pelatihan dan keperluan lainnya.

Kontrol fungsi keuangan perusahaan dikaitkan dengan penggunaan berbagai insentif dan sanksi, serta indikator yang relevan.

Jika suatu perusahaan melunasi anggaran, bank, pemasok tepat waktu, dengan demikian meningkatkan hasil akhirnya, meningkatkan efisiensi produksi dan penggunaan dana. Jika tidak, ia terpaksa membayar denda, penalti, kehilangan, situasi keuangan yang tegang muncul, dan hasil akhirnya memburuk. Salah satu bentuk pengendalian keuangan adalah penggunaan sejumlah indikator keuangan. Yang utama adalah ketersediaan dana yang stabil dari perusahaan. Di sinilah interaksi fungsi kontrol keuangan dengan dua yang pertama dimanifestasikan; ini adalah manifestasi dari kontrol keuangan oleh rubel. Indikator keuangan lainnya meliputi: utang kepada pemasok, bank, anggaran, karyawan, ketersediaan modal kerja dari sumber yang relevan, kerugian, likuiditas, solvabilitas, dll.

Tugas utama karyawan layanan keuangan perusahaan adalah implementasi praktis paling lengkap dari fungsi keuangan. Ini, pertama-tama, pelaksanaan fungsi penyediaan keuangan dengan memperkuat posisi keuangan perusahaan dengan meningkatkan profitabilitasnya, meningkatkan keuntungan dengan meningkatkan produktivitas tenaga kerja, mengurangi biaya produksi, meningkatkan kualitasnya, menerapkan prestasi kemajuan ilmu pengetahuan dan teknologi, menaklukkan pasar.

Tempat penting dalam kegiatan layanan keuangan perusahaan ditempati oleh distribusi pendapatan tunai dan keuntungan. Selain itu, insentif keuangan dan tanggung jawab material merupakan pelaksanaan fungsi pengendalian keuangan.

Tugas penting dari layanan keuangan perusahaan adalah organisasi yang tepat pembayaran untuk produk jadi dan pemantauan terus-menerus terhadap implementasi rencana penjualan produk dan keuntungan. Yang sangat penting dalam organisasi pekerjaan keuangan di perusahaan adalah ketepatan waktu penyelesaian dengan anggaran, organisasi hubungan dengan bank, kebenaran penyelesaian dengan pekerja dan karyawan, kontrol atas kepatuhan dengan standar modal kerja.

Lewat sini, servis keuangan perusahaan dipanggil untuk bermain peran penting dalam proses produksi dan penjualan produk.

Cara utama untuk memperkuat keuangan perusahaan terkait dengan optimalisasi dana yang digunakan oleh mereka dan penghapusan defisit mereka.

Area terpenting untuk meningkatkan pekerjaan keuangan di perusahaan adalah sebagai berikut:

*sistemik dan permanen analisis keuangan kegiatan mereka;

* penataan modal kerja sesuai dengan kebutuhan yang ada untuk mengoptimalkan kondisi keuangan;

* pengenalan akuntansi manajemen dan, atas dasar ini, optimalisasi biaya perusahaan berdasarkan membaginya menjadi variabel dan konstanta dan menganalisis interaksi dan hubungan "biaya - pendapatan - laba";

* optimalisasi distribusi laba dan pemilihan kebijakan dividen yang paling efektif;

* pengenalan yang lebih luas dari kredit komersial dan sirkulasi tagihan untuk mengoptimalkan sumber dana dan dampak pada sistem perbankan;

* penggunaan hubungan sewa guna usaha untuk tujuan pengembangan produksi;

* optimalisasi struktur properti dan sumber pembentukannya untuk mencegah struktur keseimbangan yang tidak memuaskan;

* penerapan sistem modern manajemen arus kas;

* pengembangan dan implementasi kebijakan keuangan strategis perusahaan.

Strategi keuangan perusahaan mana pun harus ditujukan untuk memenuhi tiga tujuan:

1. Menyediakan dana yang diperlukan perusahaan dan, atas dasar ini, stabilitas dan likuiditasnya.

2. Memastikan profitabilitas dan memperoleh keuntungan maksimal.

3. Memuaskan kebutuhan material dan sosial para karyawan dan pemiliknya.

Dengan demikian, tujuan strategis perusahaan di bidang keuangan adalah untuk memastikan likuiditas dan profitabilitasnya. Namun, jika penyediaan likuiditas merupakan prasyarat pertumbuhan ekonomi perusahaan, maka tujuan strategis kedua - memastikan profitabilitas dapat dikombinasikan dengan tujuan seperti menaklukkan pasar atau hanya kelangsungan hidup perusahaan.

Kondisi untuk perkembangan ekonomi normal suatu perusahaan dan likuiditasnya adalah:

* ketersediaan kas dan cadangan perusahaan yang cukup;

* kesempatan untuk menerima dana tambahan dengan biaya minimum atau terjangkau bagi mereka jika terjadi biaya tambahan atau penurunan yang tak terhindarkan.

Keterbatasan dana atau ketidakmampuan untuk memperolehnya dengan harga yang terjangkau menjadi penyebab utama kegagalan usaha. Dalam waktu yang bersamaan hasil keuangan perusahaan sangat bergantung pada apa yang disukai perusahaan pada setiap tahap perkembangannya - likuiditas atau profitabilitas. Jelas bahwa fokus pada peningkatan profitabilitas, sebagai suatu peraturan, meningkatkan risiko kebangkrutan dan, akibatnya, penurunan likuiditas. Sebaliknya, peningkatan likuiditas berbanding terbalik dengan profitabilitas.

Pada saat yang sama, dengan manajemen keuangan yang terampil, yang utama harus memastikan likuiditas perusahaan berdasarkan keseimbangan yang akurat antara kebutuhan dan ketersediaan uang tunai yang beredar. Hal ini memungkinkan untuk meningkatkan profitabilitas dalam kondisi berikut:

Jika keseimbangan dipastikan dengan menarik dana sendiri tambahan, stabilitas situasi yang muncul memungkinkan perusahaan untuk mengimbanginya dengan mengurangi biaya denda, penalti, dan pembayaran lainnya, meningkatkan prestise perusahaan, dan memperluas lingkaran pelanggannya. .

Jika, sebagai hasil dari keseimbangan antara kebutuhan dan ketersediaan dana, mereka dikeluarkan, mereka dapat digunakan untuk tujuan lain yang menghasilkan pendapatan.

Jika saldo terjadi sebagai akibat dari pengurangan persediaan dan biaya, properti lain perusahaan, ini juga mengarah pada pelepasan dana, pengurangan non-pembayaran, hingga peningkatan struktur neraca perusahaan.

Dengan penurunan likuiditas sebagai akibat dari ketidakseimbangan antara kebutuhan dan ketersediaan dana, perusahaan harus memperhitungkan kemungkinan risiko dalam tiga kasus.

1. Risiko kebangkrutan perusahaan meningkat, yang mengarah pada komplikasi hubungannya dengan perusahaan lain, bank, dan anggaran.

2. Mengurangi volume kredit komersial yang diberikan kepada pembeli dan pelanggan dan penundaan pembayaran terkait, sebagai suatu peraturan, menyebabkan hilangnya sebagian pembeli dan pelanggan dan, karenanya, pada penurunan hasil penjualan. Apalagi jika perusahaan dalam hal ini akan fokus pada pembeli terbesar, yang sedikit, dan menolak untuk menunda pembeli kecil, yang jumlahnya lebih banyak, risiko keterlambatan pembayaran meningkat.

3. Mengurangi volume stok dan, dengan demikian, volume produk jadi juga meningkatkan risiko penurunan hasil penjualan karena kurangnya stok produk jadi.

Keuangan organisasi (perusahaan): esensi, fungsi, prinsip manajemen.

Keuangan organisasi (perusahaan) adalah hubungan ekonomi timbul dalam proses pembentukan aset produksi, produksi dan penjualan produk, pembentukan sumber daya keuangan sendiri, daya tarik sumber pembiayaan eksternal, distribusi dan penggunaannya.

Peran lembaga keuangan (perusahaan) diwujudkan dalam hal-hal berikut:

Melayani peredaran dana (perubahan bentuk nilai), karena dalam perjalanan sirkuit seperti itu, bentuk nilai moneter diubah menjadi bentuk barang-dagangan. Setelah selesainya proses produksi dan penjualan produk jadi, bentuk nilai barang-dagangan muncul kembali dalam bentuk uang asli (dalam bentuk hasil penjualan barang, karya, jasa);

Alokasi hasil penjualan untuk penggantian biaya material, termasuk depresiasi, dana upah, laba bersih;

Penggunaan laba bersih perusahaan (organisasi) setelah pajak untuk pembayaran dividen kepada pemegang saham dan laba ditahan;

Kontrol atas kepatuhan terhadap korespondensi antara pergerakan sumber daya material dan moneter dalam proses peredaran dana, mis. untuk keadaan solvabilitas, likuiditas, stabilitas keuangan organisasi (perusahaan).

Fungsi keuangan organisasi

Menyediakan fungsinya adalah alat untuk mengatur sirkulasi moneter dan terdiri dari pembentukan sistematis jumlah dana yang diperlukan dari berbagai sumber untuk kegiatan ekonomi perusahaan saat ini dan implementasi tujuan strategis pengembangannya. (perusahaan) yang menyediakan fungsi keuangan adalah operasional fungsi, yang artinya adalah penyediaan perusahaan (organisasi) saat ini dengan dana untuk fungsi normal, yaitu pelaksanaan penyelesaian, pemenuhan kewajiban keuangan jangka pendek. Fungsi operasional tidak memiliki dampak yang signifikan terhadap strategi pengembangan jangka panjang perusahaan. fungsi distribusi terkait erat dengan fungsi pendukung dan memanifestasikan dirinya melalui distribusi dan redistribusi jumlah total sumber daya keuangan yang dihasilkan perusahaan (organisasi), melalui pembentukan dana tunai, penentuan proporsi biaya utama dalam proses distribusi pendapatan . Selain itu, melalui fungsi distribusi, modal awal terbentuk, yang terbentuk dari kontribusi para pendiri, dan investasinya dalam proyek-proyek yang menguntungkan. Hubungan distribusi mempengaruhi kepentingan baik masyarakat secara keseluruhan dan badan usaha individu, karyawan mereka, pemegang saham, lembaga kredit dan asuransi.fungsi kontrol melibatkan pelaksanaan kontrol keuangan atas hasil produksi dan kegiatan ekonomi perusahaan (organisasi), serta atas proses pembentukan, distribusi dan penggunaan sumber daya keuangan. Dengan bantuan itu, kontrol dilakukan atas pembentukan modal sendiri dan pinjaman perusahaan, pembentukan dan penggunaan dana tunai yang ditargetkan, dll.